Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Финансовый менеджмент

2

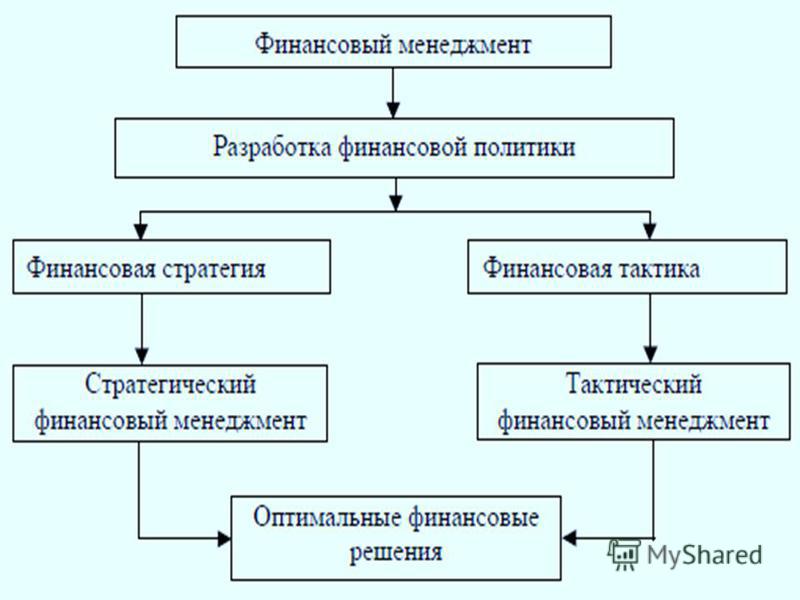

Финансовый менеджмент как система управления Структура финансового менеджмента Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое состояние предприятия. Финансовый менеджмент направлен на разработку финансовой политики, включает стратегический и тактический финансовый менеджмент и позволяет принимать и реализовывать финансовые решения

4

СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ ПРЕДПРИЯТИЯ

5

Отечественная модель управления финансами в компании

6

Главный финансовый менеджер Главный контролер, главный бухгалтер Казначей Организация инвестиционной деятельности и финансирование предприятия Западная модель управления финансами в компании (Вице-президент по финансам, Финансовый директор) Полная ответственность за всю финансовую деятельность предприятия Организация бухгалтерского учета Реализация налоговой и учетной политики

Полная от")

7

Источники финансовых ресурсов Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии Формирование финансовых ресурсов предприятий осуществляется за счет собственных и заемных средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения. Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами. Основными источниками финансирования являются собственные средства: уставный капитал, прибыль, амортизационные отчисления и др.

8

Источники финансовой информации

9

Внутренние источники

10

Финансовая отчетность

11

Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления пользователем обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

12

Виды отчетности 1. Бухгалтерская Это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. 2. Статистическая Составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хоз. деятельности организации, как в натуральном, так и в стоимостном выражении. 3. Оперативная Составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени. Эти данные используются для оперативного контроля и управления хозяйственными процессами.

13

Формы бухгалтерской отчетности Бухгалтерский баланс (форма 1) Отчет о прибылях и убытках (форма 2) Пояснения к бух. отчетности Отчет об изменении капитала (форма 3) Отчет о движении денежных средств (форма 4) Приложение к бухгалтерскому балансу (форма 5) Пояснительная записка Состав и взаимоувязка форм бухгалтерской отчетности

Отчет о прибылях и убытках (форма 2) Пояснения к бух. отчетности Отчет об изменении капитала (форма 3) Отчет о движении денежных средств (форма 4) Приложение к бухгалтерскому балансу (форм")

14

Внешние источники

15

Законодательные и нормативные документы На федеральном уровне. Конституция, Кодексы, Законы, Указы Президента, Постановления Правительства, ведомственные положения и инструкции. На региональном уровне. Уставы субъектов федерации и муниципальных образований, Законы, Постановления Администрации или Правительства, Положения, Постановления. Необходимые законодательные и нормативные документы можно найти в таких распространенных информационных системах как «Гарант» и «Консультант плюс», а также в периодических печатных изданиях «Сборник законодательных актов РФ» и «Ведомости Законодательного собрания Пензенской области».

17

Управление нематериальными активами

18

Состав нематериальных активов

19

Деловая репутация организации

20

Коэффициент оборачиваемости нематериальных активов Продолжительность одного оборота в днях:

21

Рентабельность нематериальных активов Годовая экономия от внедрения нематериальных активов

22

Годовой экономический эффект по сравнимым вариантам внедрения в производство нематериальных активов

23

Экономия от высвобождения рабочей силы

24

Относительная экономия материальных затрат от внедрения нематериальных активов

25

Основные средства

26

1) Здания 2) Сооружения 3) Передаточные устройства 4) Машины и оборудование 5) Транспортные средства 6) Инструменты, инвентарь 7) Рабочий скот 8) Продуктивный скот 9) Многолетние насаждения 10) Другое Состав основных средств

Здания 2) Сооружения 3) Передаточные устройства 4) Машины и оборудование 5) Транспортные средства 6) Инструменты, инвентарь 7) Рабочий скот 8) Продуктивный скот 9) Многолетние насаждения 10) Другое Состав основных средств")

27

Основные средства учитываются в натуральных и стоимостных показателях. Натуральные необходимы для установления количества и состава основных средств, расчета производственной мощности, организации ремонта и замены оборудования. Стоимостные показатели необходимы для определения общей стоимости структуры и динамики основных средств, расчета амортизационных отчислений, себестоимости, рентабельности и т. д.

28

Существуют 3 метода оценки основных средств: 1. По первоначальной стоимости – это сумма фактических затрат организации на приобретение, доставку и доведения до рабочего состояния основных средств. Первоначальная стоимость – это фактическая стоимость создания основных средств. По первоначальной стоимость основные средства учитываются и оцениваются в ценах тех лет, когда они были созданы. где: Соб – стоимость приобретенного оборудования; Смр - стоимость монтажных работ; Зтр – затраты на транспортировку; Зтр – прочие затраты.

29

Существуют 3 метода оценки основных средств: 2. По восстановительной стоимости. Восстановительная стоимость – это стоимость воспроизводства основных средств в современных конкретных эксплуатационных условиях. Восстановительная стоимость показывает, сколько денежных средств пришлось бы затратить предприятию в данный момент времени для замены имеющихся изношенных в той или иной степени основных средств такими же, но новыми. где: Свосст – первоначальная (восстановительная) стоимость основных средств; Стек – затраты на текущее приобретение/создание основных средств.

30

Существуют 3 метода оценки основных средств: 3. По остаточной стоимости. Остаточная стоимость – это стоимость, еще не перенесенная на готовую продукцию. Остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизацией. где: Сперв(восст) – первоначальная (восстановительная) стоимость основных средств; И – износ основных средств.

стоимость")

31

Кроме этого можно выделить два вида оценки основных средств: 1. Ликвидационная стоимость – это стоимость возможной реализации, выбывающих, полностью изношенных основных средств. 2. Амортизируемая стоимость – это стоимость, которую необходимо перенести на готовую продукцию. В Российской экономической практике – это первоначальная (восстановительная) стоимость, в мировой практике – разность между первоначальной и ликвидационной стоимостью.

32

Износ основных средств. Виды износа: 1. Физический износ – это потеря стоимости в результате изменения физических, механических и т.п. свойств основных средств. 2. Моральный износ делится на: - моральный износ I-го рода – это удешевление новых средств труда и потеря стоимости у действующих средств труда; - моральный износ II-го рода – это потеря стоимости из-за появления более производительных и технически совершенных новых средств труда. 3. Социальный износ – это потеря стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность). 4. Экологический износ – это потеря стоимости в результате ужесточения стандартов в области охраны окружающей среды.

33

Амортизация основных средств Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции. Амортизационные отчисления – это денежное выражение размера амортизации, которое должно соответствовать степени износа основных средств. Амортизационные отчисления включаются в себестоимость продукции.

34

Норма амортизации где: Н – норма амортизации Ф- первоначальная стоимость данного вида основных средств (руб.) Т – нормативный срок службы (амортизационный период) Л – ликвидационная стоимость данного вида основных средств (руб.)

Т – нормативный срок службы (амортизационный период) Л – ликвидационная стоимость данного вида основных средств (руб.)")

35

Показатели движения основных средств:

36

Коэффициент поступления (ввода) основных средств: Коэффициент выбытия основных средств: Коэффициент обновления основных средств:

основных средств: Коэффициент выбытия основных средств: Коэффициент обновления основных средств:")

37

Коэффициент ликвидации основных средств: Коэффициент прироста основных средств:

38

Показатели степени годности основных средств:

39

Коэффициент износа основных средств: Кизн = Ан / Фперв где: Ан – сумма начисленной амортизации Фперв – первоначальная стоимость основных средств Коэффициент годности основных средств:

40

Показатели экономической эффективности от использования основных средств.

41

Показатель фондоотдачи где: Q объем произведенной продукции. Ф – средний показатель стоимости основных средств. Ф отд = Q / Ф, Показатель фондоемкости. Ф емк = Ф / Q = 1 / Ф отд.

42

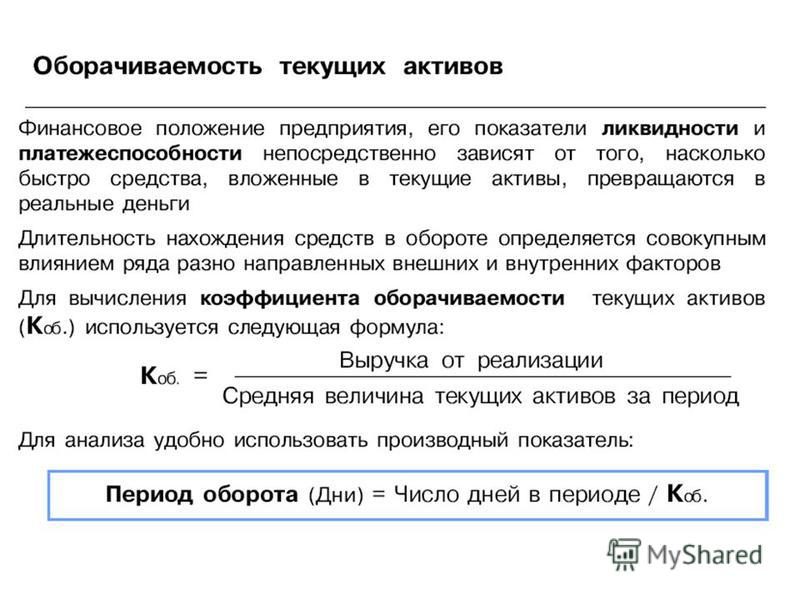

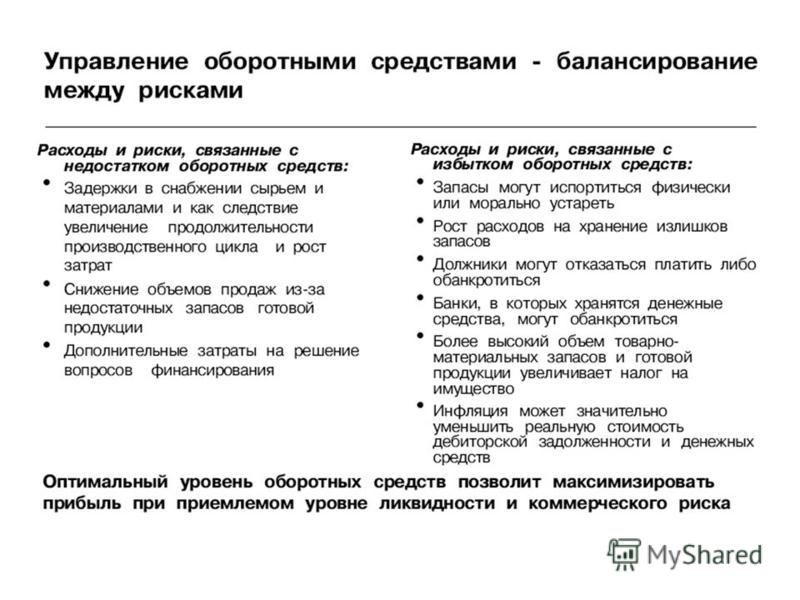

Управление оборотными средствами

49

Управление заемным капиталом

51

Оценка эффективности использования заемного капитала

52

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или")

53

где: ЗС заемные средства; СС собственные средства; ННП налог на прибыль; СРСП средняя расчетная ставке процента. Эффект финансового рычага

54

Кредиты и займы

55

Кредит это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности. Кредитное соглашение письменный договор кредитора и должника при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности. Кредитный риск риск невозврата дебитором кредитору кредита. Страхование кредитного риска система мер по обеспечению возврата кредитору ссуды в срок.

на условиях возвратности, срочности, платности. Кредитное соглашение п")

56

Срочность кредитования это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов.

57

Виды кредита по форме

58

Расчет простых процентов по кредиту Если проценты по кредиту начисляются один раз в конце срока кредита, то сумма процентов вычисляется по формуле простых процентов. где: FV сумма кредита с процентами, PV первоначальная сумма (капитал), r годовая процентная ставка, n количество периодов начисления процентов по размещенному кредиту. Пример 1. Банком выдан кредит в сумме 100 тыс. рублей сроком на 1 год по ставке 20 процентов. FV = *20*1 =

, r годовая про")

59

Расчет сложных процентов по кредиту Пример 2. Выдан кредит в сумме 1 млн. рублей сроком на 3 года с ежегодным начислением процентов по ставке 25 процентов в год. S = * (1 + 0,25) = руб. Если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления, то формула сложных процентов выглядит так. где: FV сумма кредита с процентами, PV первоначальная сумма (капитал), r c годовая процентная ставка, n количество периодов начисления процентов по размещенному кредиту. 3

= 1953125 руб. Если процентная ставка дана не в годовом исчисле")

60

Спасибо за внимание!

Еще похожие презентации в нашем архиве:

федерального государственного бюджетного образовательного учреждения высшего.")

предприятия.. Основные средства (фонды) ОФ- это средства труда, которые длительное время участвуют в производственном процессе.")

достижения иного полезного.")

отчетность» на тему «Виды, формы отчетности » Исполнитель: Донгак Олчей Владимировна 5 курс,")

- хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной.")