Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Схема достижения цели - финансовая безопасность Цель Финансовая безопасность Краткосрочная цель вы хотите достичь ее в течение следующего года Среднесрочная цель вы хотите достичь ее в течение пяти ближайших лет Долгосрочная цель для ее достижения вам может потребоваться от пяти лет и больше лет

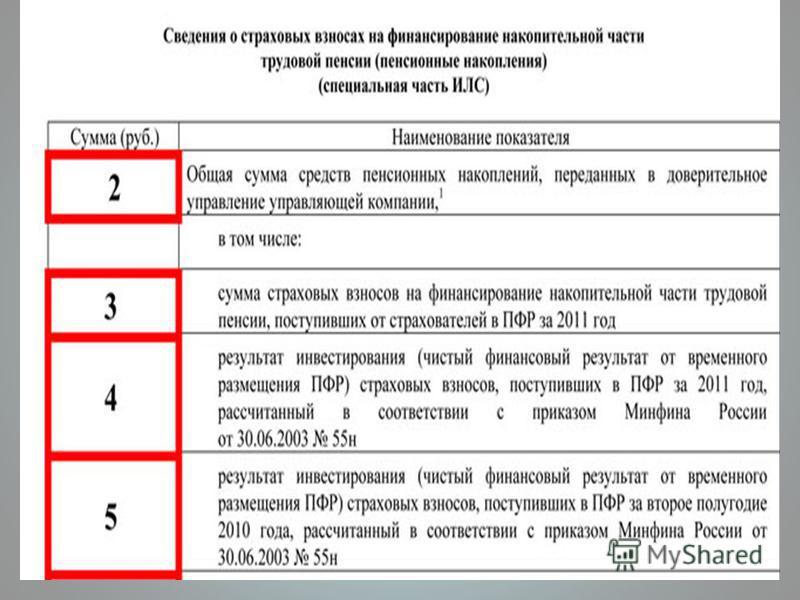

2

Учеба + работа + накопления + денежные вложения финансовая безопасность в будущем (на пенсии)

")

3

Группы финансовых затрат по целям Недвижимость, бизнес, ценные бумаги, банковские депозиты и др. активы Финансовые затраты, необходимые для решения задач жизнеобеспечения Сумма капитала необходимого для получения инвестиционного дохода в будущем обучение, дети, квартира, машина, дача и т.д Итоговая сумму средств для «финансовой независимости и безопасности в будущем».

4

Кто должен позаботиться о твоем будущем? Кто позаботится о твоем будующем? Работодатель Государство Я сам Родители Дети

5

Финансовая и правовая безграмотность населения Недостаток информации Отсутствие практического опыта Основные причины бездействия населения

6

Пенсионные продукты Система обязательного пенсионного страхования (ОПС) Личные пенсионные планы Корпоративные пенсионные системы (КПС). Территориальные (отраслевые) пенсионные системы

Личные пенсионные планы Корпоративные пенсионные системы (КПС). Территориальные (отраслевые) пенсионные системы")

7

Пенсионные продукты на финансовом рынке Рынок страхования Продукты накопительного страхования жизни НПФ и страховые компании «Гибридные продукты» Долгосрочные накопительные пенсионные программы Рынок ценных бумаг ОФБУ, ПИФы «Розничные» НПФ +банки открытие клиенту расчетного счета или банковской карты Рынок банковских услуг банковские пенсионные продукты (депозиты) Финансовый рынок

8

Тенденции мировой экономики Демографическая проблема Проблема неравномерности и нестабильности экономического роста. Мировой экономический, финансовый кризис Политическая нестабильность

9

Структура пенсионной системы РФ Государственная пенсионная система Государственное пенсионное страхование (Обязательное и добровольное) Профессиональная пенсия Негосударственное пенсионное страхование (Дополнительное) Пенсии федер.госуд.сл социальные Пенсионный фонд РФ Негосударственный пенсионный фонд Трудовые пенсии Профессиональные пенсии Негосударственные пенсии Средства федерального бюджета Страховые взносы Дополнительные взносы работодателя Пенсион. взносы граждан Пенсион. взносы работодателя

Профессиональная пенсия Негосударственное пенсионное страхование (Дополнительное) Пенсии федер.госуд.сл социальные")

10

Модель поведения 1 Учеба + работа + накопления + денежные вложения + финансовые рынки + тенденции мировой экономики финансовая безопасность в будущем (на пенсии)

")

11

ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ И УСЛОВИЯ ФОРМИРОВАНИЯ ПЕНСИОННЫХ ИНСТИТУТОВ РОССИЙСКАЯ ИМПЕРИЯ Петр I 1720 г. Николай I 1824 г. В допетровские времена в России существовал институт кормления ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ СЛУЖИЛЫХ ЛЮДЕЙ было узаконено в Морском уставе Увечным выдавали годовое жалованье Вдовам и сиротам назначалась часть от жалованья в случае смерти Согласно ПЕНСИОННОМУ УСТАВУ каждому из чинов гражданского ведомства присвоен особый пенсионный оклад (от 300 до 4000 руб) Размеры пенсий определялись местом службы (разрядом) и числом прослуженных лет К 1820 году расходы на пенсии значительно возросли. Основная часть расходов покрывалась за счет средств казны

12

ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ И УСЛОВИЯ ФОРМИРОВАНИЯ ПЕНСИОННЫХ ИНСТИТУТОВ РАБОТАЛИ ЭМЕРИТАЛЬНЫЕ, ПЕНСИОННЫЕ И СБЕРЕГАТЕЛЬНО- ВСПОМОГАТЕЛЬНЫЕ КАССЫ Существовали 30 отдельных пенсионных положений о льготных пенсиях В 1853 году устав пересмотрели. Пенсия признавалась, как право человека В 1828 году один пенсионер приходился на 4,5 служащих, в 1843 – на 2,5 служащих, а в 1868 году – на 1 служащего! Если в 1828 году пенсия составляла 41% получаемого служащим жалования, то в 1867 году – 29%

13

Российская империя Александр III 1881 г. Сокращены были налоговые поступления из жалования Экономический подъем в Российской империи налогов РАБОТАЛИ ЭМЕРИТАЛЬНЫЕ, ПЕНСИОННЫЕ И СБЕРЕГАТЕЛЬНО- ВСПОМОГАТЕЛЬНЫЕ КАССЫ Служащие обеспечивали свою будущность личными сбережениями. Под опекой государства остаются лишь те, кто не могли заботиться о себе самостоятельно. В пенсионном страховании стали участвовать крестьяне

14

Начало ХХ века – 1917 г ПРООБРАЗ РАСПРЕДЕЛИТЕЛЬНО-НАКОПИТЕЛЬНОЙ ПЕНСИОННОЙ СИСТЕМЫ И СИСТЕМЫ ДОПОЛНИТЕЛЬНОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ К 1897 году в России действовали более 200 эмеритальных, пенсионных и сберегательной - вспомогательных касс. Кассы тех лет, служат аналогами современных организаций, осуществляющих пенсионное обеспечение и страхование Финансовое просвещение населения На рубеже XIX - XX веков устраивались лекции и беседы по предмету страхования, издавались разъяснительные приказы, распространялись популярные брошюры Целенаправленно формировалась традиция заботливого, уважительного отношения к пенсионным сбережениям

15

Советский период 1934 год Обязательные страховые взносы на социальное страхование не обеспечивали покрытия всех расходов системы. Недостающая часть, поступавшая из союзного бюджета, в 1980-егг. составила около 60 % всего бюджета соцстрахования Было установлено, что на получение пенсии по старости имеют право с 55 лет женщины, мужчины с 60 лет Определен общий трудовой стаж для мужчин 25 лет и 20 лет - для женщин Сложилась полноценная государственная система всеобщего пенсионного обеспечения по старости, которая обеспечивала всем категориям граждан минимально необходимый прожиточный уровень Принято Постановление Совета Министров СССР "О введении добровольного страхования дополнительной пенсии для рабочих, служащих и колхозников" 1960 год 1988 год

16

Новая Россия 1990 год Образован ПФР Пенсионный фонд Российской Федерации С этого времени российская пенсионная система стала считаться страховой Указ «О негосударственных пенсионных фондах» началось развитие НПФ Определен порядок лицензирования НПФ 1992 год 1995 год

17

Структура пенсионной системы РФ Государственная пенсионная система Государственное пенсионное страхование (Обязательное и добровольное) Профессиональная пенсия Негосударственное пенсионное страхование (Дополнительное) Пенсии федер.госуд.сл социальные Пенсионный фонд РФ Негосударственный пенсионный фонд Трудовые пенсии Профессиональные пенсии Негосударственные пенсии Средства федерального бюджета Страховые взносы Дополнительные взносы работодателя Пенсион. взносы граждан Пенсион. взносы работодателя

Профессиональная пенсия Негосударственное пенсионное страхование (Дополнительное) Пенсии федер.госуд.сл социальные")

18

Мировой опыт пенсионного обеспечения Использовать преимущества страны (сырьевая страна) - Пример Норвегии Популяризация корпоративных пенсионных фондов – пример Организации экономического сотрудничества и развития по использованию принудительных или псевдо принудительных корпоративных пенсий которые выстраиваются через отраслевые или общенациональные коллективные договоры добровольная корпоративная пенсия

- Пример Норвегии Популяризация корпоративных пенсионных фондов – пример Организации экономического сотрудничества и развития по использованию принудительных или")

19

Виды пенсионных систем 1. Индивидуально-накопительная - когда пенсионные налоги (взносы) выплачиваются самими работниками или работодателями (зависит от законов конкретной страны). Взносы идут на специальный счет, где накапливаются в течение всего трудового стажа. При выходе на пенсию размер пенсии исчисляется исходя из общей суммы накопленного взноса.

выплачиваются самими работниками или работодателями (зависит от законов конкретной страны). Взносы идут на специальный счет, где накапливаются в течение всего тр")

20

Виды пенсионных систем 2. Распределительная - на основе пенсионных налогов. Организована на принципе «солидарности поколений»: пенсионные налоги работающих не откладываются, а выплачиваются пенсионерам Работающие рассчитывают на то, что им пенсию будут выплачивать последующие поколения. В большинстве стран размер такой пенсии исчисляется исходя из общей суммы пенсионных взносов и трудового стажа

21

Виды пенсионных систем 3Распределительная - на основе общих налоговых поступлений. Нет специальных пенсионных налогов, пенсии выплачиваются из общих налоговых поступлений. Этот вид пенсионного обеспечения используется для тех, кто не работает: социально незащищенные граждане, инвалиды, в связи с потерей кормильца и т.п.

22

Правовая база Федеральный закон от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в РФ" Федеральный закон от 01 апреля 1996 г. 27-ФЗ «Об индивидуальном (персонифицированном) учете» ФЗ 166 «О государственном пенсионном обеспечении в РФ» Федеральный закон от 30 апреля 2008 г. 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» ФЗ 212-ФЗ "О страховых взносах в Пенсионный фонд, Федеральный фонд обязательного медицинского страхования, Фонды социального страхования"

23

Структура пенсионной системы РФ Государственная пенсионная система Государственное пенсионное страхование (Обязательное и добровольное) Профессиональная пенсия Негосударственное пенсионное страхование (Дополнительное) Пенсии федер.госуд.сл социальные Пенсионный фонд РФ Негосударственный пенсионный фонд Трудовые пенсии Профессиональные пенсии Негосударственные пенсии Средства федерального бюджета Страховые взносы Дополнительные взносы работодателя Пенсион. взносы граждан Пенсион. взносы работодателя

Профессиональная пенсия Негосударственное пенсионное страхование (Дополнительное) Пенсии федер.госуд.сл социальные")

24

Три уровня пенсионной системы Пенсионная система Обязательное пенсионное страхование (ОПС) Дополнительное пенсионное страхование

Дополнительное пенсионное страхование")

25

Первый уровень Обязательное пенсионное страхование (ОПС) Страховая часть Накопительная часть ПФР, НПФ, УК ПФР Базовая часть

Страховая часть Накопительная часть ПФР, НПФ, УК ПФР Базовая часть")

26

Основные цели персонифицированного учета создание условий для назначения трудовых пенсий, по результатам труда каждого застрахованного лица; обеспечение достоверности сведений о стаже, заработке, доходе, определяющих размер трудовой пенсии, создание информационной базы, контроль и учет, и другое.

27

Субъекты обязательного пенсионного страхования страховщик застрахованные лица граждане РФ, а также иностранные граждане или лица без гражданства заключившие трудовой договор страхователи Пенсионный фонд РФ Негосударственные пенсионные фонды (НПФ) Организации, индивидуальные предприниматели, физические лица, адвокаты, нотариусы, занимающиеся частной практикой.

Орг")

28

Права и обязанности застрахованных лиц ПРАВА беспрепятственно получать от работодателя информацию о начислении страховых взносов, осуществлять контроль за их перечислением в бюджет ПФР; своевременно и полностью получать обязательное страховое обеспечение за счет средств бюджета ПФР; защищать свои права, в том числе в судебном порядке. ОБЯЗАННОСТИ предъявлять страховщику содержащие достоверные сведения документы, сообщать страховщику о всех изменениях, влияющих на выплату обязательного страхового обеспечения; соблюдать установленные для назначения (перерасчета) и выплаты обязательного страхового обеспечения условия. Нести ответственность

29

Виды пенсий по ОПС трудовая пенсия по старости трудовая пенсия по случаю потери кормильца трудовая пенсия по инвалидности

30

? ? С 2010 г. единый социальный налог (ЕСН) заменяется страховыми взносами. Страховые взносы (% от ФОТ) 26% 2,9% ? 3,1% Отчисления в Фонд социального страхования 20% Отчисления в Пенсионный фонд РФ 5,1% 2,9 % Отчисления в Фонд обязательного медицинского страхования Год

заменяется страховыми взносами. Страховые взносы (% от ФОТ) 26% 2,9% ? 3,1% Отчисления в Фонд социального страхования 20% Отчисления в Пенсионный фонд РФ 5,1% 2,9 % Отчисления в Фонд обязательного медицинск")

31

Формирование структуры трудовой пенсии Обязательное пенсионное страхование (ОПС) Страховая часть Накопительная часть ПФР, НПФ, УК ПФР Базовая часть

Страховая часть Накопительная часть ПФР, НПФ, УК ПФР Базовая часть")

32

Виды пенсий по государственному пенсионному обеспечению социальная пенсия по случаю потери кормильца по старости по инвалидности за выслугу лет

33

Второй уровень Дополнительное пенсионное страхование Индивидуальные пенсионные программы Корпоративные пенсионные программы НПФ, УК

34

ФЗ 173-ФЗ «О трудовых пенсиях в РФ» и методике расчета трудовой пенсии по старости.

35

Основные формулы расчета трудовой пенсии по старости Общий размер трудовой пенсии по старости П = СЧ + НЧ Расчет накопительной части НЧ = ПН / Т Расчет страховой части СЧ = ПК / Т + Б

36

Расчет пенсионного капитала ПК = ПК 1 + СВ + ПК 2 = ПК=(РП-БЧ) х Т ПК = (РП руб.) x T

х Т ПК = (РП - 450 руб.) x T")

37

В 2012 году были проиндексированы размеры трудовых пенсий. С 1 февраля 2012 года трудовые пенсии выросли на 7%. С 1 апреля трудовые пенсии выросли на 3,41%, социальные пенсии – на 14,1%. Средний размер пенсии Увеличение среднего размера пенсии с до после перерасчета с Получатели трудовых пенсий В том числе: по старости по инвалидности по случаю потери кормильца

38

Размер трудовой пенсии по инвалидности определяется по формуле П = ПК/(Т х К) + Б

+ Б")

39

Размер трудовой пенсии по случаю потери кормильца П = ПК / (Т x К) / КН + Б КН ?

/ КН + Б КН ?")

40

Нормативно-правовая база Закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», Федеральный Закон 27- ФЗ от 1 апреля 1996 г. Закон «О негосударственных пенсионных фондах», Федеральный закон 75-ФЗ от 7 мая 1998 г. (с поправками и дополнениями) Закон «Об обязательном пенсионном страховании», Федеральный закон 167-ФЗ от 15 декабря 2001 г. (с поправками и дополнениями) Закон «О трудовых пенсиях в Российской Федерации», Федеральный закон 173-ФЗ от 17 декабря 2001 г. Закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» (с поправками и дополнениями) Федеральный закон «О защите прав потребителей» ?

учете в системе обязательного пенсионного страхования», Федеральный Закон 27- ФЗ от 1 апреля 1996 г. Закон «О негосударственных пенсионных фондах», Федеральный закон 75-ФЗ от 7 м")

41

Институты по защите прав Внешний контроль ПФР несет ответственность за распределение взносов и накоплений на личные счета, производит пенсионные выплаты участникам, не присоединившимся к НПФ Министерство финансов управлением налогообложением, осуществляет сбор страховых взносов и перечислением в ПФР Министерство здравоохранения и социального развития осуществляет надзор за ПФР Правительство РФ ГФЗН Министерство Труда и занятости населения Общественный совет по инвестированию средств пенсионных накоплений

42

Особенности внебюджетных фондов имеют целевую направленность; денежные средства внебюджетных фондов используются для финансирования государственных расходов, не включенных в бюджет; формируются, в основном, за счет обязательных отчислений юридических и физических лиц; страховые взносы имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными; денежные ресурсы фонда находятся в государственной собственности; расходование средств из фондов осуществляется по распоряжению Правительства РФ.

43

Внутренний контроль

44

надзор и управление в частной системе пенсионного обеспечения ПФР НАПФ Национальная ассоциация негосударственных пенсионных фондов

45

КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ НПФ ПФР Государственный контроль Попечительский Совет НПФ Совет Фонда Внутренний контроль Специализированный депозитарий Аудиторы Независимый контроль Актуарии НПФ Инвестиционный комитет ФНС Минздравсоц- развития Ревизионная комиссия

46

Защита персональных данных Не доверяйте посторонним лицам, в том числе агентам «представителям» пенсионных фондов. Не оставляйте им свои персональные данные, лучше подумать, чем потом выяснять куда ушли ваши деньги. С осторожностью относитесь к электронным картам. Помните правила их пользования.

47

Что делать, если Ваши права нарушены? 1. Вам отказали в назначении и выплате пенсии? 2. Перевели средства в НПФ без Вашего согласия? Пишите претензию в ПФР, НПФ, требуйте копии всех документов, на основании которых был произведён перевод средств (заявление, договор). Если подпись в документах выполнена не Вами, возможно, имел место факт мошенничества. Тогда договор с НПФ можно оспорить в судебном порядке.

48

Раскрытие информации о пенсионных продуктах Необходимы ясные правила по обращению и предоставлению пенсионных продуктов. Все материалы по маркетингу и продаже должны быть легко читаемыми и понятными рядовому клиенту. Распространять информацию только через агента по трансферту, зарегистрированного в ПФР

49

Раскрытие информации о НПФ и УК Прежде чем воспользоваться предложенным правом выбора УК или НПФ требуйте полную информацию о предложенных пенсионных продуктах, рисках и других условий связанных с ведением клиентских счетов. Помните главный на рынке – потребитель! А это ваши деньги!

50

«Адресная рассылка» извещений Страхователи ИС Индивидуальные сведения Застрахованные лица Обратная связь Печать Страхователи Территориальные органы ПФР Отделы ПФР ПФР Правительство РФ Почта России рассылка Территориальный орган ПФР Обработка ИС ИЛС

55

Добровольные страховые взносы

56

Стратегии поведения «Молчуны» Рассчитывают на государство Не предвидит для себя других источников дохода, кроме государственной пенсии (30% ) Собираются продолжать работать после выхода на пенсию (40% ) В большей степени рассчитывают на банковские вклады Недостаточная информированность о пенсионных продуктах Низкая правовая и финансовая культура Не активная жизненная позиция «Инвесторы» В меньшей степени рассчитывают на государство Собираются продолжать работать Рассчитывают в большей степени на себя Обладают финансовой и правовой культурой Обладают опытом или готовы его получить Финансово независимы уже сейчас Имеют дополнительные источники дохода Занимают активную жизненную позицию 56

Собираются продолжать работать после выхода на пенсию (40% ) В большей степени рассчитывают на банковские вк")

57

«Кто вы?» 57 «Молчуны» или большинство населения «Инвесторы» Вариант 1Вариант 2Вариант 3 Ваши действия относительно накопительной части вашей пенсии Ничего не делать, оставить средства в Пенсионном фонде РФ, пусть их инвестированием займется ГУК Выбираю частную управляющую компанию (ЧУК) для инвестирования средств. Пишу заявление в ПФР. Выбираю Негосударственный пенсионный фонд (НПФ) и перевожу с него накопительную часть своей будущей пенсии. Обоснование Обоснование Обоснование

58

«Финансовые инструменты» 58 «Молчуны»«Инвесторы» Вариант 1Вариант 2Вариант 3 3. Основные объекты вложения (куда инвестируют средства накопительной части) ГУК это ВЭБ. Инвестирует в: государственные ценные бумаги, облигации, может передавать средства проверенным банкам в качестве кредитов и т.д. УК имеет право инвестировать в доходные инструменты (например, акции, корпоративные облигации) НПФ имеет право самостоятельно размещать средства в государственные ценные бумаги и депозиты. Как правило, НПФ выбирает несколько УК. Обоснование

ГУК это ВЭБ. Инвестирует в: государственные ценные бумаги, облигации, может передавать средства")

59

«Финансовые инструменты» 59 «Молчуны»«Инвесторы» Вариант 1Вариант 2Вариант 3 4. Доходность и риск Доходность ГУК (ВЭБ), как правило, низкая, часто не покрывает даже инфляцию. Риск минимальный, так как инвестирует в самые высоконадежные инструменты Доходность в среднем выше инфляции, Риск не получения дохода, связан с широким выбором финансовых инструментов для инвестирования. Доходность, как правило выше инфляции, особенно в долгосрочной перспективе. Диверсификация пенсионных продуктов. Таким образом, снизит риск потерь. Обоснование

, как правило, низкая, часто не покрывает даже инфляцию. Риск минимальный, так как инвестирует в самые высоконадежные инструменты До")

60

Реализация выбора застрахованными лицами инвестиционных портфелей УК и НПФ Департамент финансовой политики Отдел регулирования деятельности по инвестированию средств накопительных систем и институтов развития официальный сайт Пенсионного фонда Российской Федерации pfrf.ru ;

61

Структура управления средствами пенсионных накоплений ПФР Фондовый рынок брокерские услуги Инвестирование НПФ УК Договор доверительного управления Специализированный депозитарий

62

Государственная управляющая компания (Внешэкономбанк ) Инвестиционный портфель государственных ценных бумаг ГКЦ (базовый) Расширенный инвестиционный портфель Виды инвестиционных портфелей

Инвестиционный портфель государственных ценных бумаг ГКЦ (базовый) Расширенный инвестиционный портфель Виды инвестиционных портфелей")

Еще похожие презентации в нашем архиве:

Накопительная смешанная.")