Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ТРЕБОВАНИЯ К АУДИТОРСКИМ ФИРМАМ В ПРОЕКТЕ ЗАКОНА УКРАИНЫ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ» В РЕДАКЦИИ АПУ Дмитрий АЛЕКСЕЕНКО, Член АПУ, Вице-президент ФПБАУ. Международная научно-практическая конференция «Ответственность аудитора при выполнении заданий по предоставлению уверенности» мая 2010 года, с.Коропово

2

Грядущие изменения законодательства ЗУ "О предотвращении и противодействии легализации доходов, полученных преступным путём» ЗУ «О бухгалтерском учёте и финансовой отчётности» Концепции налоговой политики и системы кредитной кооперации ЗУ «О саморегулируемых организациях» Налоговый Кодекс Украины ЗУ «Об аудиторской деятельности»

3

Требования к аудиторским фирмам Ситуация на рынке аудиторских услуг Обязательный аудит в 2009 году: статистика АПУ Государственные потребители рынка обязательного аудита Отчёт Мирового банка ROSC Требования к аудиторским фирмам (проект Закона «Об аудиторской деятельности» в редакции АПУ)

4

Два научно-практических вопроса 1. Для чего нужен рынок аудита? Аудит –проверка данных бухгалтерского учёта и показателей финансовой отчётности субъект хозяйствования с целью высказывания независимого мнения аудитора о её достоверности во всех существенных аспектах и соответствия требованиям законов Украины, положениям (стандартам) бухгалтерского учёта или других правил (внутренних положений субъектов хозяйствования) в соответствии с требованиями пользователей. 2. Является ли подтверждённая отчётность в Украине таковой? Ситуация на рынке аудиторских услуг

5

Рынок сформирован: Конкуренция Демпинг Массовость услуг низкого качества Негативная динамика рынка (-297) Международные сети и ассоциации Нет новых участников

Международные сети и ассоциации Нет новых участников")

6

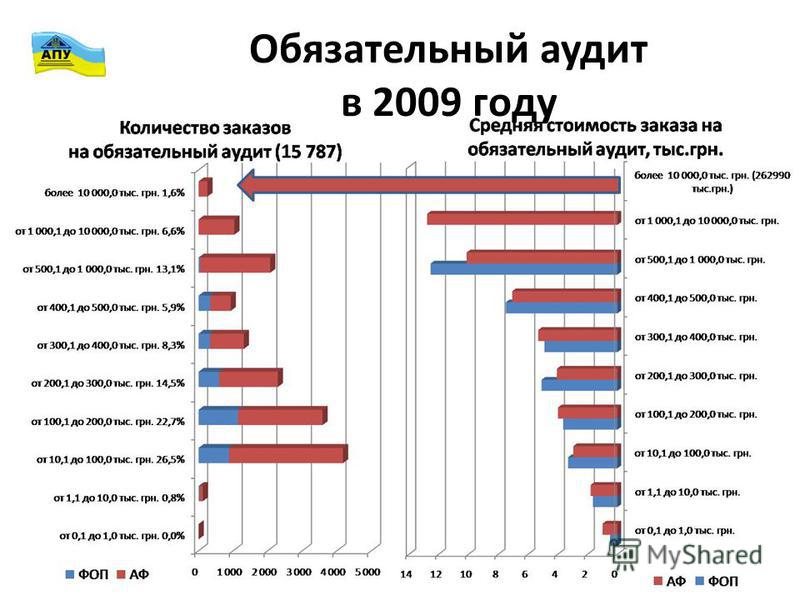

Обязательный аудит в 2009 году

9

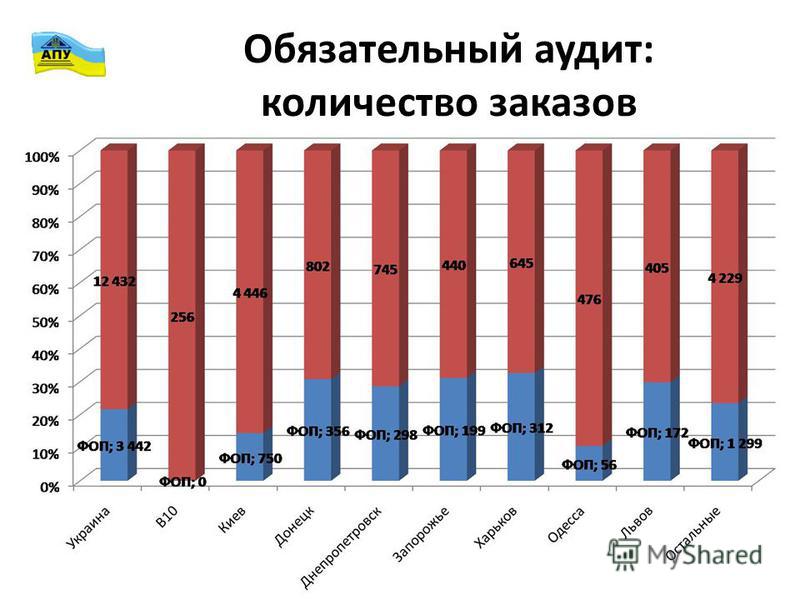

Обязательный аудит: количество заказов

11

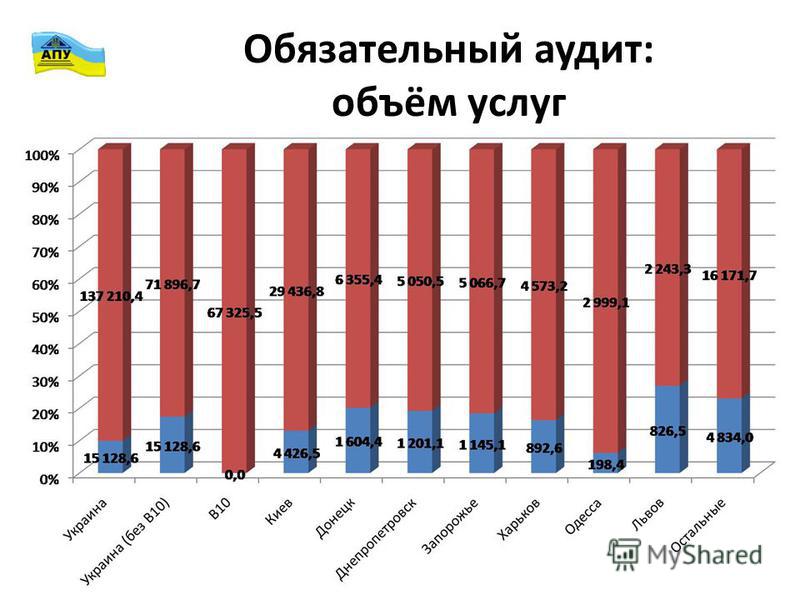

Обязательный аудит: объём услуг

13

грн.РФ*Украина Украина (без В10) Киев Донецк Днепро- петровск Запорожье ХарьковОдесса ЛьвовОстальные АФ Средн ФОП Обязательный аудит: средняя стоимость заказа

Киев Донецк Днепро- петровск Запорожье ХарьковОдесса ЛьвовОстальные АФ26 66711 0375 8996 6217 9246 77911 5157 0906 3015 5393 824 Средн.20 0009 5975 5686 5176 8745 9949 7215 7116 0105 3203 800 ФОП13 3334 395 5 9024 507")

14

Государственные потребители рынка обязательного аудита Объект обязательного аудита Потребитель РегулированиеПримечания Банки Национальный банк Украины Реестр, сертификация, особые требования к раскрытию информации. Рынок практически закрыт. Высокие требования к раскрытиям порождают риск потери независимости. Акционерные общества, эмитенты ценных бумаг Государственная комиссия по ценным бумагам и фондовому рынку Украины Реестр, особые требования к раскрытию информации. «Независимые аудиторы» при регуляторе Участники рынка финансовых услуг Государственная комиссия по регулированию рынка финансовых услуг Украины Реестр, особые требования к раскрытию информации. Желание назначать аудитора регулятором, желание контролировать качество аудиторских услуг. Все объекты Специально уполномоченный орган ???

15

Отчёт Мирового банка ROSC «47. Регулярно поступали неофициальные свидетельства о существовании проблемы с восприятием качества и важности аудита; это было приписано тому факту, что текущие требования и спрос на обязательный аудит на основе законодательных и рыночных требований значительно превышают способность аудиторской профессии в проведении высококачественных аудиторских проверок. Как следствие, распространяется мнение о том, что лишь очень небольшое количество местных аудиторских фирм способны выполнять аудиторские проверки по МСА; за пределами этих фирм качество аудита является очень низким вплотную к тому, что качество не обеспечивается вообще. Низкая цена многих аудиторских проверок лишь усиливает это восприятие. Значительные расхождения в технической квалификации, уровнях опыта и ресурсов обеспечении аудиторских фирм усиливают разницу в качестве аудита. Тогда как местные члены международных сетей аудиторских фирм имеют определенные преимущества благодаря их охвату внутренними процедурами контроля качества внутри сети, многим местным фирмам приходится полагаться исключительно на себя - на свои ограниченные ресурсы и опыт.»

16

Международные сети Mazars ( Mazars (Kiev) Nexia International ( 1. Nexia DK. Auditors & Consultants (Kiev) 2.Pavlenko, Statsenko & Osinchuk (Lviv) 3. Nexia DK. Auditors & Consultants (Lviv) PKF International ( AF PKF "Audit-Finance" LLC (Kiev) Pricewaterhouse- Coopers ( PricewaterhouseCoopers (Kiev, Donetck, Lviv) Rödl & Partner ( Rödl & Partner (Kiev, Kharkiv) RSM Internatinal ( RSM APiK (Kiev) Russell Bedford Inernational ( rd.com) 1. DEGRESSION GROUP LLC (Kiev) 2. DOBSON ANALYTIC LLC (Kiev) Baker Tilly International ( Baker Tilly Ukraine BDO Inernational ( BDO Balance-Audit Crowe Horwath International ( Horwath HTL Ukraine (Kyiv) Deloitte&Touche ( Delloite&Touche Ukrainian Services Company Ecovis International ( 1. ECOVIS AMA-Audit (Kiev) 2. ECOVIS Bondar & Bondar Law Bureau (Kiev) Ernst&Young ( Ernst&Young Grant Thornton International ( Grant Thornton Ukraine HLB Inetnational ( HLB Ukraine LLC (Kiev) KPMG International ( KPMG

Mazars (Kiev) Nexia International (www.nexia.com) 1. Nexia DK. Auditors & Consultants (Kiev) 2.Pavlenko, Statsenko & Osinchuk (Lviv) 3. Nexia DK. Auditors & Consultants (Lviv) PKF International (www.pkf.com)")

17

Международные ассоциации AGN International ( GLOBAL CONSULTING CORPORATION (Kharkov) Alliott Group ( No BKR International ( International Auditing Group Ltd. DFK International ( No EuraAudit International ( LLC AF OLGA AUDIT IAPA ( No IGAF Worldwide ( No Kreston International ( 1. Grata Consulting Group 2. Guarantee Audit MGI ( MGI Consulting Ltd Moore Stephens International ( s.com) 1. YAKOVLEV & PARTNERS 2. MOORE STEPHENS UKRAINE Morison International ( ational.com) EXPERT Audit and Consulting Group LLC MSI Global Alliance ( 1. Gvozdiy & Oberkovych Law Firm 2. ALT Educating Business Praxity AISBL ( 1. Mazars 2. Kyiv Audit Group AF LLC

GLOBAL CONSULTING CORPORATION (Kharkov) Alliott Group (www.alliottgroup.net) No BKR International (www.bkr.com) International Auditing Group Ltd. DFK International (www.dfkintl.com) No EuraAudi")

18

Отчёт Мирового банка ROSC Устанавливали требование о регистрации аудиторов и аудиторских фирм на основе определенных требований, включая соответствие МСА, квалификационные критерии и согласие на прохождение мониторинга на предмет контроля качества. Четко определяли потенциальную финансовую ответственность аудитора на случай неправильного применения аудиторской практики или халатности. Устанавливали требование заключения аудиторами договоров страхования профессиональной ответственности с покрытием, достаточным для удовлетворения потенциальных претензий, которые могут выдвигаться в связи с работой аудитора, в разумном объеме. Необходимо рассмотреть изменения в законодательство, которые бы:

19

Расширение рынка (проект АПУ) Юридические лица общественного значения - акционерные общества, предприятия – эмитенты облигаций, профессиональные участники рынка ценных бумаг, финансовые учреждения, страховые и холдинговые компании, банки, институты совместного инвестирования, доверительные предприятия и другие финансовые посредники, субъекты хозяйствования, совокупная сумма доходов которых по финансовой отчётности превысила сто миллионов гривень, и другие субъекты хозяйствования, отчётность которых в соответствии с законодательством Украины подлежит официальному обнародованию.

Юридические лица общественного значения - акционерные общества, предприятия – эмитенты облигаций, профессиональные участники рынка ценных бумаг, финансовые учреждения, страховые и холдинговые компании, банки, институты с")

20

Требования к аудиторским фирмам (проект АПУ) Требования к аудиторским фирмам, предоставляющим услуги обязательного аудита: количество аудиторов, работающих по трудовому договору с аудиторской фирмой, составляет не менее трех человек; наличие собственного или арендованного офисного помещения; пребывание в Реестре субъектов аудиторской деятельности не менее одного года; успешное прохождение контроля качества аудиторских услуг, подтвержденное свидетельством АПУ; наличие действенной системы хранения конфиденциальной информации и документов относительно заказчиков аудиторских услуг в соответствии с требованиями, установленными АПУ; наличие действующего подтверждение страхования профессиональной ответственности; прозрачность деятельности аудиторской фирмы для общества путем размещения на собственном сайте в сети Интернет информации.

Требования к аудиторским фирмам, предоставляющим услуги обязательного аудита: количество аудиторов, работающих по трудовому договору с аудиторской фирмой, составляет не менее трех человек; наличие собствен")

21

Требования к аудиторским фирмам: выводы Стоимость аудита в основной своей массе не сопоставима с трудозатратами, необходимыми для выполнения качественных проверок. В условиях кризиса обществу необходимо расширение рынка обязательного аудита – дополнительного шанса выявить мошенничество, коррупцию, отмывание денег и т.п. Для повышения гарантий качественной работы необходимо повышать ответственность и требования к аудиторам.

22

СПАСИБО ЗА ВНИМАНИЕ

Еще похожие презентации в нашем архиве:

Участие в подготовке и реализации Концепции развития бухгалтерского.")

924-2-925.")

ОТЧЕТНОСТИ ПРАВИЛО (СТАНДАРТ) 1. ЛЕКЦИЯ 2.")

ПЕРСПЕКТИВЫ ВНУТРЕННЕГО АУДИТА В РОССИЙСКОЙ ЭКОНОМИКЕ.")