Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

1. Предпосылки формирования бюджетного хозяйства и единого государственного бюджета в России. 2. Преобразования бюджетной системы России в XIX веке. 3. Бюджетное законодательство России в начале XX века. 4. Развитие бюджетного законодательства в Советской России. 5. Бюджетное устройство и бюджетное законодательство России на современном этапе.

2

1. Предпосылки формирования бюджетного хозяйства и единого государственного бюджета в России

3

Состояние бюджетной системы любого государства находится в прямой зависимости от его бюджетного законодательства. Каждое государство имеет свои финансовые законы, определяющие и регулирующие его бюджетное устройство и управление.

4

Впервые роспись государственных доходов и расходов назвали «бюджетом» в Англии (от норманнского слова «bougette» - мешок) Такое название объясняется тем, что в старину в Англии все акты, касающиеся государственной росписи, вносили в парламент в особом мешке. Впоследствии наименование государственных росписей бюджетами распространилось и в других государствах.

Такое название объясняется тем, что в старину в Англии все акты, касающиеся государственной росписи, вносили в парламент в особо")

5

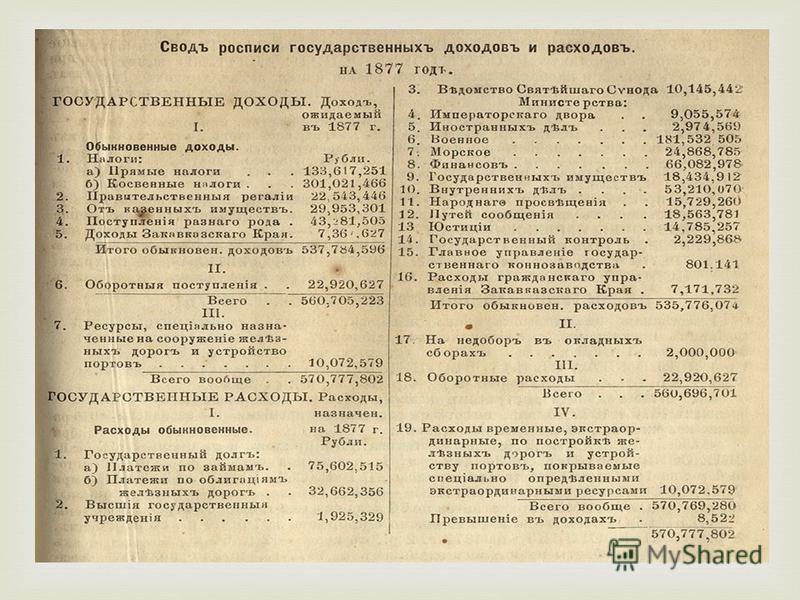

В России первые попытки составления сметы государственных доходов и расходов предпринимались в XVII-XVIII столетиях, но реальное бюджетное хозяйство утвердилось лишь в XIX веке.

7

В русской финансовой истории известны такие бюджеты - «табели», известны «табельные» и «сверх табельные» доходы и расходы. Официальная характеристика русских финансов 60-х годов XVIII века в одном из Наказов сената гласит: «Государственные доходы так спутаны и замешаны, что едва ли в сие время возможно узнать о всех прямых их названиях...». Официальная характеристика русских финансов 60-х годов XVIII века в одном из Наказов сената гласит: «Государственные доходы так спутаны и замешаны, что едва ли в сие время возможно узнать о всех прямых их названиях...».

9

В 1769 году по требованию Екатерины II составляется « окладная книга » для всего государства, сведения для которой, как и для по следующих окладных книг годов, собирались по едино образным формам.

10

Только с воцарением Павла I сметы начинают утверждаться высочайшей подписью. Первая смета -« Генеральный годовой отчет о государственных доходах и расходах на 1797 год » - была подписана Павлом 20 декабря 1796 года.

11

2. Преобразования бюджетной системы России в XIX веке

12

В законе 1802 года «Об учреждении министерств» говорится, что министр финансов должен в конце каждого года составлять для наступающего года подробный штат общих государственных расходов и производить раз ассигнование государственных доходов по разным частям государственных расходов.

13

Начало нового периода тесно связано с именем М. М. Сперанского, который в 1810 году внес в только что учрежденный Государ ственный совет свой знаменитый « План финансов », заключавший в себе целый ряд указаний относительно бюджета, его составления, классификации доходных и расходных статей и его значения как законодательного акта, обязательного к исполнению в точном со ответствии с имеющимися статьями.

14

С 1852 года по инициативе Николая I была начата подготовка бюджетной реформы, в результате которой 22 мая 1862 года импе ратором Александром II были утверждены новые Правила о состав лении, рассмотрении, утверждении и исполнении государственной росписи, совместно с Указом Сенату о приведении Правил в дей ствие.

15

Доходы и расходы в этих сметах разделялись на параграфы, а последние - на статьи ( прообраз современной бюджетной классификации ). Во второй половине XIX века государственные росписи состав лялись следующим образом : общая роспись государственных дохо дов и расходов составлялась министром финансов, а материалом ему служили частные финансовые сметы министерств и главных управ лений.

. Во второй половине XIX века государственные росписи состав лялись следующим образом : общая роспись государственных д")

16

3. Бюджетное законодательство России в начале XX века

17

С 1906 года для Российской росписи доходов и расходов начина ется новый период. Манифестами 6 августа и 17 октября 1905 года населению империи было даровано право участия через своих выборных представителей в обсуждении финансовых смет и роспи си государственных доходов и расходов.

18

Наиболее значительные бюджетные мероприятия вырабатывались в России «финансовым комитетом», о котором в законодательстве до 1906 года не было ни слова. В соответствии с Манифестом от 6 августа 1905 года дела, подлежащие ведению «финансового комитета», не должны быть подведомственны Государственной думе, а компетенция комитета в законе не была определена. Таким образом, фактически дума совершенно не участвовала в определении доходов и расходов государства. Такая ситуация сохранялась вплоть до Манифеста 17 октября 1905 года, когда было объявлено, что никакой закон не может иметь силы без одобрения Государственной думы.

19

В 1906 году в апреле были изданы «Основные законы (Конституция)», Манифест 20 февраля 1906 года «О изменении учреждения Государственного совета и о пересмотре учреждения Государственной думы», бюджетные правила 8 марта 1906 года и Указ 28 марта 1906 года «О компетенции и составе комитета финансов». Последний нормативный акт фактически легализовал комитет, существовавший с 1806 года.

», Манифест 20 февраля 1906 года «О изменении учреждения Государственного совета и о пересмотре учреждения Государственной думы», бюджетные правила 8 марта 1906 года и Указ 28 марта 1906")

20

-бюджеты местных общественных союзов, -земств, -городов, -общин. -бюджеты местных общественных союзов, -земств, -городов, -общин. Бюджетная система Российского государства помимо центрального государственного бюджета включала в себя:

21

В XIX веке деятельность местных союзов была весьма обширна. Задачи местного самоуправления состояли из функций двоякого рода: 1. Государство поручает местным союзам заботу о некоторых предметах - это обязательная сторона их деятельности, где они функционировали в дополнение к государственной деятельности; 2. Местные союзы имели свои интересы, то есть государство позволяло им преследовать в законных пределах, свои местные цели.

22

Местные союзы располагали теми же источниками средств для выполнения лежащих на них задач, что и государство, а именно : 1) доходы от своего имущества, промыслов и путем сборов за пользование местными учреждениями ; 2) налоги ; 3) повинности ; 4) чрезвычайные средства - в виде продажи своего имущества и пользования кредитом ; 5) пособия от государственного казначейства возвратного и без возвратного свойства.

доходы от своего имущества, промыслов и путем сборов за пользование местными учреждениями ; 2) налоги ; 3) повинности ; 4) чре")

23

По Уставу о земских повинностях к обязательным земским расходам относились: устройство и содержание дорог, мостов, перевозов и т. д.; устройство и содержание помещений для подвергаемых аресту; содержание чиновников для ведения счетов по земским сборам, содержание губернских и областных статистических комитетов; наем земель под лагери для местных войск, содержание помещений для воинских присутствий; расходы по пересылке сумм земских повинностей; содержание местных учреждений по крестьянским делам и мировых судебных учреждений.

24

Источники земских доходов Проценты от земских капиталов Судебные пошлины Сборы с путей сообщения Земские налоги Земские собрания могли устанавливать земские сборы только со следующих объектов с недвижимого имущества в городах и уездах с промысловых свидетельств и с патентов на заводы для производства напитков, облагаемых акцизами, и изделий из спирта и вина с заведений для продажи питей

25

4. Развитие бюджетного законодательства в Советской России

26

Важные положения и принципы бюджетного устройства «первого государства диктатуры пролетариата» были заложены в главе 16 Конституции (Основного закона) РСФСР 1918 года. В Конституции отмечалось, что финансовая политика государства отражает суть переходного момента и способствует цели экспроприации буржуазии и подготовления условий для всеобщего равенства граждан в области производства и распределения богатств. В Конституции отмечалось, что финансовая политика государства отражает суть переходного момента и способствует цели экспроприации буржуазии и подготовления условий для всеобщего равенства граждан в области производства и распределения богатств.

РСФСР 1918 года. В Конституции отмечалось, что финансовая политика государства отражает суть перех")

27

Вопросы формирования доходной и расходной частей государственного бюджета, вопросы кредитования и налогообложения были отнесены к компетенции Всероссийского съезда Советов или Всероссийского центрального исполнительного комитета Советов, Местные Советы, Советы городов и сельские (поселковые) Советы наделялись правом устанавливать собственные источники доходов и направлять полученные доходы на неотложные нужды. Кроме того, в Конституции указывалось на систему пособий или ссуд из средств государственного казначейства при недостаточности местных доходов.

28

Вторая советская конституция - Конституция СССР 1924 года не содержала специального раздела, посвященного финансовой системе государства, ограничиваясь лишь упоминанием о том, что утверждение единого государственного бюджета СССР, в состав которого входят бюджеты союзных республик, установление общесоюзных налогов и доходов, а также отчислений от них и надбавок к ним, разрешение дополнительных налогов и сборов, поступающих на образование бюджетов союзных республик, находится в ведении верховных органов власти СССР. Эти же положения с некоторыми изменениями перешли в Конституцию СССР 1936 года. Положением о бюджетных правах Союза ССР и союзных республик, утвержденным ЦИК и СНК СССР 25 мая 1927 года для придания устойчивости бюджетам союзных республик за ними закреплялось 99 % доходов от сельскохозяйственного, промыслового и подоходного налогов, поступивших на территории данной республики.

29

За союзными республиками были также закреплены : доходы от недр ; 50 % доходов от прибылей предприятий Общесоюзного зна чения, находящихся в ведении республиканских органов ; 50 % доходов от концессий общесоюзного значения ; доходы от реализации всех государственных фондов, как общесоюзных, так и республикан ских ( кроме гос фондов местного значения, доходы от реализации которых принадлежали местным бюджетам ); доходы от возврата всех ссуд, в том числе выданных предприятиям и организациям респуб ликанского значения из общесоюзных источников.

30

Крупным мероприятием в перестройке финансовой работы была налоговая реформа 1930 года, которая привела к изменению системы платежей предприятий в бюджет и введению двухканальной системы изъятия: отчислений от прибыли и налога с оборота, в котором было объединено множество налогов и сборов.

31

В годы третьей пятилетки в действующую бюджетную систему был внесен ряд упрощений и изменений. В формировании государственных расходов основное значение имел союзный бюджет, затем местные бюджеты и третьими по значению были расходы республиканских бюджетов. Была произведена перегруппировка доходов между государственным и местными бюджетами с целью обеспечения более равномерного распределения поступающих доходов местных бюджетов. Упрочению системы местных бюджетов способствовало Постановление СНК СССР от 3 августа 1935 года «О мерах по улучшению финансовой работы сельских советов». Как указывалось в данном акте, по финансовой работе сельских советов (то есть составлению и исполнению сельских бюджетов, взиманию государственных налогов в деревне) «судят о финансовой политике партии и правительства в целом и о финансовых законах советской власти».

32

Постановлением ЦИК и СНК СССР от 4 января 1936 года «О расширении доходных источников сельских бюджетов» 131 за сельскими бюджетами был закреплен полностью ряд доходных источников и установлены минимальные обязательные процентные отчисления в сельские бюджеты от государственных доходов и налогов, а также введены новые источники доходов, связанные с местной экономикой. Это позволило увеличить расходы местных и республиканских бюджетов на финансирование народного хозяйства, однако большая часть средств на финансирование крупной промышленности в республики направлялась из союзного бюджета.

33

Формирование бюджетной системы СССР в целом завершилось в 1938 году, когда местные бюджеты и бюджет социального страхования были официально включены в состав единого государственного бюджета. Подобная система сохранилась вплоть до начала 90-х годов без каких- либо коренных изменений. Отдельные изменения касались действовавшей системы налогообложения (сельскохозяйственного, подоходного, налога на холостяков, одиноких и малосемейных граждан, налога со строений и др.), а также бюджетных прав союзных республик.

34

С 1955 года доходы и расходы республик в законе о Государственном бюджете СССР стали предусматриваться только в общих объемах. Распределение их между республиканским и местным бюджетами осуществлялось самой республикой. Союзным республикам было предоставлено право распоряжаться дополнительно выявленными и полученными в течение года доходами для финансирования потребностей сверх общих ассигнований.

35

5. Бюджетное устройство и бюджетное законодательство России на современном этапе.

36

Начало построения новой модели бюджетного устройства поло жила Конституция Российской Федерации, принятая 12 декабря 1993 года, в которой были обозначены механизмы бюджетного федерализма, права и взаимные обязательства федеральных и региональных властей, основные правила и элементы бюджетного процесса, определен статус субъекта Российской Федерации и указано в целом, что в ведении Федерации находятся федеральный бюджет, федеральные налоги, федеральные фонды регионального развития (ст. 71), а в совместном ведении Российской Федерации и ее субъектов - установление общих принципов налогообложения (ст. 72). В то же время остался неопределенным статус региональных бюджетов и критерии разграничения расходных и доходных полномочий по уровням бюджетной системы.

37

Принятый 10 октября 1991 года Закон «Об основах бюджетного устройства и бюджетного процесса в РСФСР» определил основополагающие понятия (бюджет, бюджетная система, бюджетное устройство и процесс) и установил основные принципы бюджетной системы: единства системы и самостоятельности бюджетов. Принятый 10 октября 1991 года Закон «Об основах бюджетного устройства и бюджетного процесса в РСФСР» определил основополагающие понятия (бюджет, бюджетная система, бюджетное устройство и процесс) и установил основные принципы бюджетной системы: единства системы и самостоятельности бюджетов. Самостоятельность же бюджетов всех уровней должна обеспечиваться: 1. Наличием собственных источников доходов; 2. Правом определять направления их использования. Самостоятельность же бюджетов всех уровней должна обеспечиваться: 1. Наличием собственных источников доходов; 2. Правом определять направления их использования. Согласно закону единство бюджетной системы основано на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов и их частичное перераспределение.

и установил основные принципы бюджетной системы: един")

38

В соответствии с данным законом бюджетное регулирование как составная часть бюджетного процесса представляло собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней. Его основой выступало закрепленное в законодательном порядке распределение источников доходов между бюджетами разных уровней. Важнейшим шагом в развитии бюджетного законодательства было принятие Закона РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт- Петербурга, органов местного самоуправления».

39

В составе доходной части бюджетов Законом выделены закрепленные, регулирующие доходы, дотации, субвенции, а также заемные средства. При этом было определено, что уровень закрепленных доходов бюджета должен составлять не менее 70 % доходной части минимального бюджета, для достижения чего вышестоящие органы представительной власти должны закреплять за нижестоящими бюджетами на долговременной основе (не менее чем на пять лет) любые регулирующие доходы, или передавать в эти бюджеты свои закрепленные доходы. Закон допускал как дифференцированные нормативы отчислений от регулирующих доходов, так и единые для всех территориальных образований, что впоследствии было отменено. Для наиболее полного учета всех финансовых ресурсов закон предоставил право исполнительным органам власти составлять территориальный сводный финансовый баланс.

40

С 1994 года обсуждение вопросов, связанных с совершенствованием бюджетного законодательства и межбюджетных отношений, имело результатом подготовку, обсуждение и принятие в июле 1998 года Бюджетного кодекса, то есть «свода бюджетного законодательства Российской Федерации». С 1994 года обсуждение вопросов, связанных с совершенствованием бюджетного законодательства и межбюджетных отношений, имело результатом подготовку, обсуждение и принятие в июле 1998 года Бюджетного кодекса, то есть «свода бюджетного законодательства Российской Федерации». Кодекс определил основные положения, в частности взаимоотношения, возникающие между субъектами бюджетного права по поводу формирования доходов разделения расходов. Закрепил структуру бюджетной системы, состоящей из федерального, регионального и местного бюджетов.

41

Среди основных положений кодекса - принципы, на которых строится бюджетная система Российской Федерации. В настоящее время Бюджетная система Российской Федерации основана на следующих принципах (ст.28, гл. 5 БК РФ): 1. единства бюджетной системы Российской Федерации; 2. разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; 3. самостоятельности бюджетов; 4. равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; 5. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; 6. сбалансированности бюджета; 7. эффективности использования бюджетных средств; 8. общего (совокупного) покрытия расходов бюджетов; 9. прозрачности (открытости); 10. достоверности бюджета; 11. адресности и целевого характера бюджетных средств; 12. подведомственности расходов бюджетов; 13. единства кассы.

: 1. единства бюджетной системы Росс")

42

Особое место в Кодексе уделено межбюджетным отношениям. Выделены принципы данных отношений: - распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы; - разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы; - равенства бюджетных прав субъектов Федерации; - выравнивания уровней минимальной бюджетной обеспеченности регионов; - равенства всех региональных бюджетов во взаимоотношениях с федеральным бюджетом. Особое место в Кодексе уделено межбюджетным отношениям. Выделены принципы данных отношений: - распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы; - разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы; - равенства бюджетных прав субъектов Федерации; - выравнивания уровней минимальной бюджетной обеспеченности регионов; - равенства всех региональных бюджетов во взаимоотношениях с федеральным бюджетом. Кодекс определяет, что доходы бюджетов образуются за счет налоговых и неналоговых доходов, а также безвозмездных перечислений.

на постоянной основе и распределени")

43

Формы осуществления финансовой помощи региональным бюджетам из федерального бюджета, по Кодексу, могут быть следующими: - предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов Российской Федерации; - предоставление субвенций на финансирование отдельных целевых расходов; - предоставление бюджетной ссуды на покрытие временных кассовых разрывов при исполнении региональных бюджетов. Формы осуществления финансовой помощи региональным бюджетам из федерального бюджета, по Кодексу, могут быть следующими: - предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов Российской Федерации; - предоставление субвенций на финансирование отдельных целевых расходов; - предоставление бюджетной ссуды на покрытие временных кассовых разрывов при исполнении региональных бюджетов. В настоящее время в рамках бюджетного права помимо Бюджетного кодекса важное юридическое значение имеют Налоговый кодекс, а также ежегодные законы о федеральном бюджете Российской Федерации на очередной финансовый год. Именно эти акты формируют законодательную основу функционирования бюджетной системы современного Российского государства.

Еще похожие презентации в нашем архиве: