Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

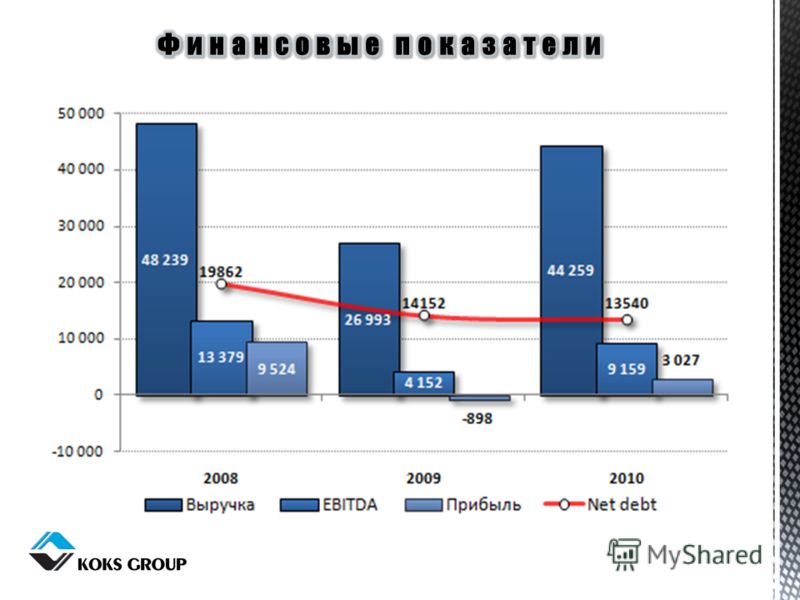

2

Группа «Кокс» это вертикально интегрированная бизнес-структура, специализирующаяся на производстве товарного чугуна, а также на добыче и переработке коксующегося угля и железной руды. В 2009 г. Группа «Кокс» стала крупнейшим в мире экспортером чугуна, ведущей в России организацией по производству товарного кокса и крупнейшим в России экспортером кокса. Тремя операционными подразделениями Группы «Кокс» являются дивизион угля и кокса, дивизион железной руды и чугуна и дивизион порошковой металлургии. Основные производства Группы находятся в Кемеровской, Белгородской и Тульской областях Российской Федерации.Кемеровской БелгородскойТульской

4

Угольные проекты группы «КОКС» Шахта имени Тихова (Кемеровская область). Добыча начнется в 2013 году. Проектная мощность 3 млн. тонн угля в год Шахта «Бутовская» - запуск в 2012 году, мощность 1.5 млн тонн угля в год Привлеченные средства: 9.8 млрд рублей от «Газпромбанк» на 10 лет Еврооблигации на 350 млн долларов Общий объем инвестиций 28.5 млрд рублей (при текущей годовой выручке )

. Добыча начнется в 2013 году. Проектная мощность 3 млн. тонн угля в год Шахта «Бутовская» - запуск в 2012 году, мощность 1.5 млн тонн угля в год Привлеченные средства: 9.8 млрд р")

5

Чугун - 88% на экспорт, основной источник доходов, крупнейший в мире экспортер (16%) Коксующий уголь -30% внешние продажи, 70% потребляет группа Изделия из чугуна - потребляем 20% своего чугуна

Коксующий уголь -30% внешние продажи, 70% потребляет группа Изделия из чугуна - потребляем 20% своего чугуна")

7

Преобладающий источник доходов – от экспорта чугуна на мировой рынок. Риски связанные со снижением спроса в связи со второй волной мирового кризиса Валютные риски связанные с резкими изменениями стоимости бивалютной корзины Снижение рентабельности угрожает возможности обслуживать займы. В январе-июне потратила 1.2 млрд рублей при чистой прибыли 1.6 млрд рублей за этот период.

8

Отец и братья Зубицкие контролируют 85.93% группы. Тесно связаны с властными структурами (Государственная Дума, Единая Россия, поддержка губернаторов). Это обстоятельство позволяет надеяться на то, что в случае возникновения проблем с обслуживанием заемных средств государственный «Газпромбанк» пойдет нам навстречу. Рейдерские захваты, проведенные группой, подтверждают полную поддержку всех действий властными структурами.

. Это обстоятельство позволяет надеяться на то, что в случае возникновения проблем с обслуживанием з")

9

Баланс Статьи2011 измене ние2010 измене ние2009 измене ние2008 Актив Запасы НДС к возм Денежные средства и их эквиваленты Пассив Краткосрочные кредиты и займы и текущая часть долгосрочных кредитов и займов Долгосрочные кредиты и займы Долгосрочный облигационный заем

10

ОПУ Выручка от реализации 48997, Валовая прибыль ,20 % ,55 % ,50 % ,80 % Операционная прибыль 3870,2 1 26,16 % ,44 % ,03 % ,77 % Прибыль/(Убыток) до налогообложения 1980,8 2 13,39 % ,91 % ,58 % ,10 % Прибыль/(Убыток) от продолжающейся деятельности 1159,2 57,83% ,82 % ,22 % ,22 %

до налогообложен")

11

Наименование показателя Рентабельность собственного капитала (ROE), %5,32%7,49%-18,35%22,36% Рентабельность активов, %1,99%2,89%-8,19%9,19% Коэффициент операц прибыльности, %7,90%14,45%6,13%23,64% Коэффициент чистой прибыльности, %2,37%3,39%-16,73%15,46% Коэфф фин зависимости1,671,591,241,43 Коэфф маневенности собств капитала-0,95-1,06-1,50-1,13 Коэфф обеспеченности собств оборотн средствами-1,28-1,77-3,54-1,37

, %5,32%7,49%-18,35%22,36% Рентабельность активов, %1,99%2,89%-8,19%9,19% Коэффициент операц прибыльности, %7,90%14,45%6,13%23,64% Коэффициент чистой прибыльности, %2,")

13

Продолжение сырьевой зависимости от поставщиков угля Сейчас 60% угля группа закупает. Сырьевая зависимость от внешних поставщиков ведет к увеличению себестоимости, снижению рентабельности, но снимает риски от разработки собственных угольных шахт. Кроме того вынуждает создавать увеличенные запасы угля, замораживая финансовые ресурсы Использование старого оборудования и технологий Это ведет к снижению производительности и увеличению потребности в сырье. Лизинг более затратен чем покупка в долгосрочной перспективе

14

Зависимость от поставщиков сырья; Закредитованность компании ( 1.2 млрд. руб. – обслуживание кредита, 1,6 млрд. руб. –чистая прибыль(75%)); Закрытость компании для внешних участников рынка. Низкая эффективность хозяйственной деятельности компании (высокие административные расходы) Валютные риски ( 80%- импорт, 20% внутренний рынок)

); Закрытость компании для внешних участников рынка. Низкая эффективность хозяйственной деятельности компании (вы")

15

Низкая себестоимость производства кокса ГК «КОКС» 0,77 к 1 д.е., у ближайшего конкурента 0,85 к 1 д.е.; Административный ресурс акционера; Высока доля (16%) на мировом рынке продажи чугуна. Полный производственный цикл, основанный на дочерних предприятиях. После реализации проекта разработки сырья на новых шахта, позволит компании отказаться от закупки необходимых объёмов угля у сторонних поставщиков. Благоприятный инвестиционный фон азиатского региона

на мировом рынке продажи чугуна. Полный производственный цикл, основанный на дочерних предпри")

16

Лидирующие позиции Группы «КОКС» на рынке чугуна и кокса, кроме того стабильное финансовое положение позволит нам придерживаться выбранной стратегии развития, основанного на укрепление вертикально-интегрированного бизнеса и повышения эффективности его ведения путём частичной модернизации.

Еще похожие презентации в нашем архиве:

")