Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Нильс Кейсович Роверс Пермь, 23 апреля 2011 года Статус налогового консультанта в Голландии и особенности подготовки налоговых консультантов в нидерландских университетах

2

Обо мне : Лейденский университет, изучение права и славянских языков 2007 – магистратура по предмету «Нидерландское и Международное налогообложение» 2000 – 2011: адвокатская практика

3

Статус консультанта Что нужно чтобы стать налоговым консультантом? Образование? Экзамен? Стажировка? Что может привести к потере статуса?

4

Статус консультанта - 2 Для того чтобы называться налоговым консультантом не обязательно быть членом профессиональной организации. Налоговая консультация это в принципе не адвокатура. Обязательного профессионального стандарта налогового консультанта не существует, хотя членство в добровольной профессиональной организации дает свои преимущества. Существуют образовательные стандарты в области налогового образования, но нельзя говорить об образовательном стандарте для получения профессионального статуса налогового консультанта. Налогово-процессуальное право часть сферы административо- процессального права. В принципе любой человек может представить интересы клиента в административном (налоговом) судебном разбирательстве.

5

Хаос в области налогового консалтинга? 1) Приводит ли отсутствие образовательного стандарта для статуса налогового консультанта к тому, что интересы клиентов по налоговым вопросам недостаточно хорошо защищаются? 2) А если нет, то каким образом в Нидерландах решается этот вопрос?

Приводит ли отсутствие образовательного стандарта для статуса налогового консультанта к тому, что интересы клиентов по налоговым вопросам недостаточно хорошо защищаются? 2) А если нет, то каким образом в Ниде")

6

Профессиональные союзы налоговых консультантов В Нидерландах существует ряд профессиональных организаций для налоговых консультантов, которые обеспечивают защиту интересов клиентов. Членство одной из этих организаций это знак определённого качества. Наиболее крупные профессиональные организации это....

7

«Nederlandse Orde van Belastingadviseurs» («NOB») Нидерландская Палата Налоговых Консультантов (далее «НПНК») Членство доступно только для выпусников университетов. Вебсайт (только на голландском языке):

Нидерландская Палата Налоговых Консультантов (далее «НПНК») Членство доступно только для выпусников университетов. Вебсайт (только на голландском языке): www.nob.net www.nob.net")

8

«Federatie Belastingadviseurs» («FB») ± 4000 членов Обслуживает предприятия средней величины Вебсайт (только на голландском языке):

± 4000 членов Обслуживает предприятия средней величины Вебсайт (только на голландском языке): www.fb.nlwww.fb.nl")

9

«College Belastingadviseurs»(«CB») Вебсайт (только на голландском языке): Коллегия налоговых консультантов («КНК»)

Вебсайт (только на голландском языке): www.cb.nlwww.cb.nl Коллегия налоговых консультантов («КНК»)")

10

НПНК («NOB») Организация была основана в 1954-ом году. В настоящее время в НПНК состоят приблизительно 4100 членов, которые работают в 300 разных (больших и малых) бюро для различных клиентов. Организация для налоговых консультантов которые получили академичиское образование, т.е. для выпускников университетов. Как в организации НПНК, так и в других организаций существует дисциплинарная комиссия (т.е. дисциплинарное правосудие).

Организация была основана в 1954-ом году. В настоящее время в НПНК состоят приблизительно 4100 членов, которые работают в 300 разных (больших и малых) бюро для различных клиентов. Организация для налоговых консультантов которые получили")

11

НПНК («NOB») -2 В НПНК есть ряд секций у которых есть свои задачи и обязанности. Секция для налоговых специалистов, которые работают в предприятиях. Секция для специалистов по европейскому налоговому праву Секция для специалистов по налогово- процессуальному праву Секция для специалистов по подоходному налогу и социальному страхованию Секция для специалистов по НДС

-2 В НПНК есть ряд секций у которых есть свои задачи и обязанности. Секция для налоговых специалистов, которые работают в предприятиях. Секция для специалистов по европейскому налоговому праву Секция для специалистов по налогово- процесс")

12

НПНК («NOB») -3 Условия допущения в НПНК Кандидатами в члены могут стать налоговые консультанты которые: Самостоятельно или в (трудовой) должности исполняют обязанность налогового консультанта как основную. Проходили академическое образование по налоговому праву и/или налоговой экономике (т.е. закончили университет и получили степень Л.Л.М. (по-голландски: «mr.»)

-3 Условия допущения в НПНК Кандидатами в члены могут стать налоговые консультанты которые: Самостоятельно или в (трудовой) должности исполняют обязанность налогового консультанта как основную. Проходили академическое образование по нало")

13

НПНК («NOB») -4 Признаёт ли НПНК любую академическую программу по налоговому праву? Для допущения выпускников НПНК требует от университетов чтобы в их программе студенты выделяли минимально 52 «ec» на настоящие налогово-правовые предметы, из которых минимально 30 «ec» должны преподаваться в программе «маster» (т.е. магистр) на последнем курсе. По мимо этого, университеты обязаны минимально 9 «ec» выделить на гражданское право и минимально 9 «ес» на экономику.

-4 Признаёт ли НПНК любую академическую программу по налоговому праву? Для допущения выпускников НПНК требует от университетов чтобы в их программе студенты выделяли минимально 52 «ec» на настоящие налогово-правовые предметы, из которых")

14

Две магистрские программы (УВА)

")

15

Магистрская программа налогового права в Лейдене

16

Магистрская программа налогового права в Гронингене

17

НПНК («NOB») -5 Возвращаясь к условиям для вступления в НПНК Следует ещё отметить, что специальная комиссия решает вопрос о каждом индивидуальном обращении. Конечно можно обжаловать негативное решение в этой же комиссии и, при необходимости, далее его оспаривать в Апелляционном Совете.

-5 Возвращаясь к условиям для вступления в НПНК Следует ещё отметить, что специальная комиссия решает вопрос о каждом индивидуальном обращении. Конечно можно обжаловать негативное решение в этой же комиссии и, при необходимости, далее ег")

18

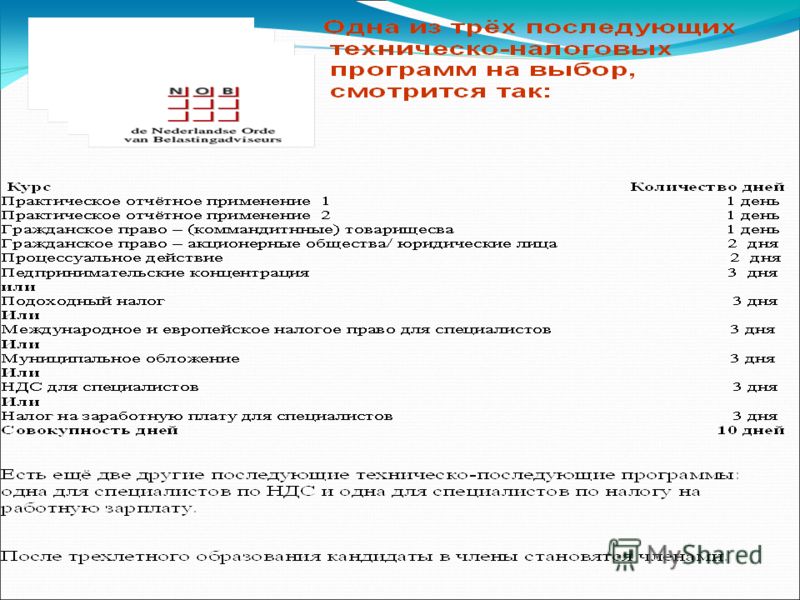

Учебные программы НПНК В организации НПНК существует специальное отделение по образованию для налоговых консультантов, которое предлагает две разные профессионально- учебные системы. Первая учебная система – обязательна и предназначена на кандидатов в члены. Она длится три года и в течении этих трёх лет она предлагает как и налогово-правовые предметы так и тренинги в развитии коммуникативных способностей. Программа охватывает всего 20 дней для курсов и тренингов и 20 дней для подготовки. В совокупности программа подразделяется на обязательную начальную программу (10 дней) и в три программы на выбор (10 дней). Постоянно около 900 курсистов проходят эту трёхлетную программу. Следует отметить, что в программа нет экзаменов. Зато, курсисты обязаны выполнить подготовительные задачи перед началом курсов. Результаты этих задач оцениваются доцентами.

19

НПНК («NOB») -7

-7")

22

ВЫВОДЫ Несмотря на то, что в законодательстве отсутствует чёткое регулирование статуса налового консультанта, защита профиля налогового консультанта хорошо обеспечивается профессиональными организациями и учебными заведениями: Учебные программы учебных заведений отвечают требованиям для доступа в профессиональные организация. Членов профессиональных организаций можно узнать по званиям/знакам качества. Профессиональные организация предоставляют постоянные учебные программы.

23

В Нидерландском законодательстве не регулируется право от отказа от дачи свидетельских показаний для налоговых консультантов. Доктор Van der Wal (доцент университета имени Еразмуса в Роттердаме) пишет в своей диссертации в 2005-ом году: «Необходимо чтобы законодатель предоставил налоговому консультанту законное право от отказа от от дачи свидетельских показаний, при условий что налоговый консультант является членом профессиональной организации.» «За исключением случаев в котором есть налоговая растрата/налоговый обман и/или обоснованная презумпция на налоговую растрату/ налоговый обман.»

пишет в своей диссертации в 2005-ом году: «Необходимо ч")

24

Верховный Совет (Высшая судебная инстанция) решил в деле от 23-ого сентября 2005 (но , BNB 2006/21): «Противоречит принципу fair play, который является одним из общих принципов административного права, если инспектор налоговой службы на основе ст. 47 Общего Закона Государственных Налогов требует просмотр налоговых отчётов и других донесений которые были составлены третьими лицами, пока эти отчёты и донесения ставят по себе целью осветить налоговую позицию налогоплательщика или консультировать его об налоговой позиции.» В настоящее время в Нидерландах много обсуждается это «неформальное» право от отказа от дачи свидетельских показаний.

решил в деле от 23-ого сентября 2005 (но. 38.810, BNB 2006/21): «Противоречит принципу fair play, который является одним из общих принципов административного права, если инспектор налоговой службы на основе")

25

При этом следует учитывать что у всех нидерландских адвокатов есть законное право от отказа от дачи свидетельских показаний во всех правовых областях.....

26

Сами мы не местные... СПАСИБО ЗА ВНИМАНИЕ!!! Нильс Кейсович Роверс Тел. в Нидерландах: скайп: niels roovers

Еще похожие презентации в нашем архиве:

» Магистерская программа «Аудит и.")