Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Финансовая модель

2

Зачем? Обоснование выгодности инвестиций «Оцифровка» проекта Соотнесение концепции бизнеса и реальных возможностей

3

Два контура денежного оборота в компании

4

Оценка проекта/компании Следует четко различать: оценку стоимости компании как объекта инвестиций (инвестиционная оценка), оценку стоимость компании как актива, оценку эффективности инвестиций. Термины NPV, IRR, период окупаемости относятся к оценке эффективности инвестиций.

, оценку стоимость компании как актива, оценку эффективности инвестиций. Термины NPV, IRR, период окупаемости относятся к оценке")

5

Сколько стоит венчурный проект

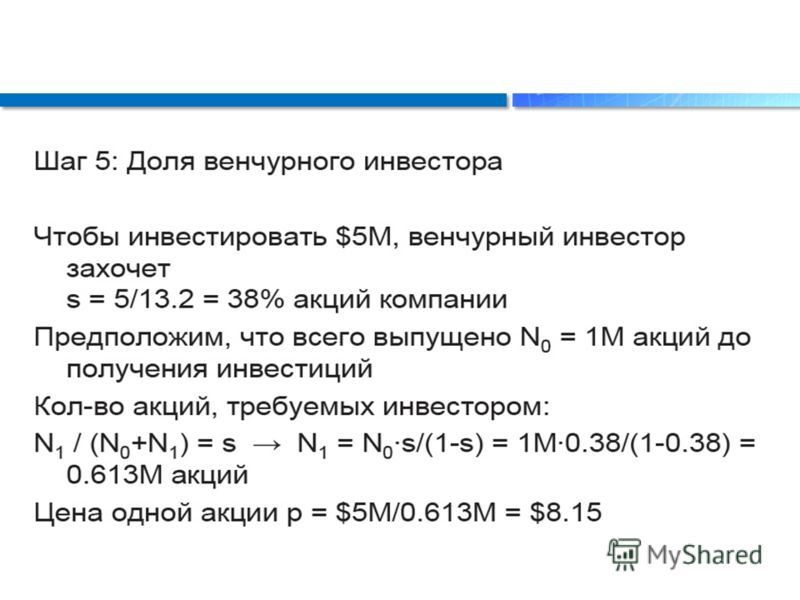

6

Размер финансирования

7

Денежный поток проектной компании Показатель Терминальный период Выручка от реализации Себестоимость (без амортизации) (1 774)(2 098)(2 393)(2 608)(2 835)(2 987)(3 158)(3 265) Коммерческие и управленческие расходы (559)(596)(639)(677)(713)(749)(782)(809) Сальдо операционных и внереализационных доходов и расходов (63)(130)(131)(123)(114)(106)(97)(100) Прибыль до вычета процентов, налога на прибыль и амортизации (EBITDA) Амортизация (516)(566)(605)(619)(628)(641)(655) Прибыль до вычета процентов и налога на прибыль (EBIT) Операционная прибыль за вычетом скорректированного налога на прибыль (NOPLAT) Корректировки Амортизация Собственный оборотный капитал Изменения в оборотном капитале 432(116)(95)945(60)1 421(66)(68) Прочие изменения (205) Капитальные вложения (416)(1 092)(230)(235)(238)(242)(247)(662) Чистые денежные потоки на инвестированный капитал Темп роста заключительного потока 3,4% Кап. вложения / Амортизация на терминальный период 103,4% Стоимость заключительного денежного потока Ставка дисконтирования 15,1%15,0% Длина периода 1,00 х Дисконт-фактор по годам 0,87 х Итоговый дисконт-фактор 0,930,810,700,610,530,460,40 Дисконтированные свободные денежные потоки Рыночная стоимость инвестированного капитала55 573

(1 774)(2 098)(2 393)(2 608)(2 835)(2 987)(3 158)(3 26")

8

Свободный денежный поток проекта (FCF) Под будущими денежными потоками по проекту понимается реальное значение денежных сумм каждого года, остающихся в распоряжении компании ( т.н. свободный денежный поток - FCF). Так как амортизация является неденежными затратами (реального оттока денег не происходит), то реальное значение денежного потока больше бухгалтерского значения прибыли. FCF = Операционная прибыль (EBIT ) – Налоги + Амортизация (- + ) Изменения в оборотном капитале – Инвестиционные затраты

Под будущими денежными потоками по проекту понимается реальное значение денежных сумм каждого года, остающихся в распоряжении компании ( т.н. свободный денежный поток - FCF). Так как амортизация является неденеж")

9

Пример: Bestafer, Inc.

11

Метод дисконтированного денежного потока (Cash Flow) Будущие чистые денежные потоки за прогнозный период (5-10 лет) дисконтируются по формуле сложных процентов. Используется коэффициент дисконтирования, равный стоимости капитала для компании (для венчурных проектов – 40% и выше). Определяется конечная (терминальная) стоимость на конец прогнозного периода.

Будущие чистые денежные потоки за прогнозный период (5-10 лет) дисконтируются по формуле сложных процентов. Используется коэффициент дисконтирования, равный стоимости капитала для компании (для вен")

12

Общая формула метода Учитывается неравномерность стоимости денег во времени DCF – Дисконтированный денежный поток, r – ставка дисконтирования, обычно 40%, Exit Value – стоимость компании при продаже (ожидаемая), m – год «Выхода».

, m – год «Выхода».")

13

Капитализация на «выходе»: формула Гордона Постпрогнозный темп роста денежных потоков (g) может быть рассчитан по следующей формуле: g = ROE * RR, где ROE (Return on Equity) – прогнозная рентабельность собственного капитала; RR (Retention Rate) – прогнозный процент удержания прибыли, но обычно берут небольшое значение g – 1-2%. Формула Гордона (предположение о постоянном росте).

может быть рассчитан по следующей формуле: g = ROE * RR, где ROE (Return on Equity) – прогнозная рентабельность собственного капитала; RR (Retention Rate) – про")

14

Цель: оценка будущей стоимости компании через несколько лет (например, в год «выхода»). Используются коэффициенты отношения стоимости к показателям компаний, аналогичных оцениваемой по одному или нескольким параметрам: - отрасли (уровню риска), - размерам, - темпам роста Основные коэффициенты: P/E (цена/прибыль), P/S (цена/продажи) Экспресс-версия – усреднение по всему рынку: Стоимость компании = Оборот /2 (P/S = ½) Стоимость компании = Прибыль*5 (P/E = 5 ) Сравнительный метод (comparables)

. Используются коэффициенты отношения стоимости к показателям компаний, аналогичных оцениваемой по одному или нескольким параметрам: - отрасли (уровню риска), - раз")

15

Цель: оценка будущей стоимости компании через несколько лет (например, в год «выхода»). Основной сложностью при расчете данного индекса является грамотное усреднение величины EPS, поскольку его разброс может быть очень существенным из-за различных факторов, влияющих на компанию в течении рассматриваемого периода. Наряду с P/E для оценки стоимости компании методом мультипликаторов является - отношение капитализации компании к выручке от реализации (Price/Sales). Фактором в пользу работы с индексом P/S выступают: – большая стабильность прогнозов продаж по сравнению с прибылью в течение нескольких периодов; – возможность оценки тех компаний, прогноз прибыли которых – отрицателен; – меньшее влияние искажений бухгалтерской отчетности на результат. Сравнительный метод (comparables) 15

. Основной сложностью при расчете данного индекса является грамотное усреднение величины EPS, поскольку его разброс может быть очень существенным из-за различных фа")

16

Цель: оценка будущей стоимости компании через несколько лет (например, в год «выхода»). В июле 2000 года одно из аналитических агентств дало рекомендацию «покупать» акции компании GoAmerica, Inc – лидера по предоставлению услуг беспроводного доступа в Интернет по цене 30 долл. за акцию. При этом в 2000 году, по прогнозам аналитиков, объем продаж должен был составить 15,4 млн. долл., или 0,325 долл. на 1 акцию, тогда как прибыль и свободный денежный поток оставались отрицательными. При этом коэффициент P/S для сравнимых компаний составлял порядка 66,1. Исходя из этого, был сделан вывод о том, что цена акции компании равна 66,1*0,325 = 21,5 долл. за акцию. Сравнительный метод (comparables) 16

. В июле 2000 года одно из аналитических агентств дало рекомендацию «покупать» акции компании GoAmerica, Inc – лидера по предоставлению услуг беспроводного доступа")

17

Эффективность инвестиций Цель: принятие решение об инвестиции/отказе от инвестиции. Оценивается не стоимость бизнеса, а количественные параметры выгод/убытков инвестора. Играют роль: фактическая прибыль инвестора, реинвестирование прибыли, индивидуальные налоги на прибыль, денежный поток от инвестора и к инвестору.

18

NPV Net Present Value IRR Internal Rate of Return Чистый приведенный доход NPV представляет собой дисконтированный денежный поток от проекта к инвестору за прогнозный период от начала инвестиций до выхода. Внутренняя норма доходности IRR вычисляется из уравнения: NPV = 0 D i – дивиденты за i-ый год, I i – инвестиции в i-ый год, Т i – стоимость доли инвестора в компании при Выходе

19

Это нужно помнить Выручка должна быть четко обоснованной (хотя бы на первые годы) 80% процентов анализа финансовой модели инвестор тратит время на анализ исходных параметров, т.е. формирование выручки – расходов. Выручка должна расти плавно – линейно или по экспоненте. Так происходит в жизни Исходные данные и финансовые расчеты должны быть на разных листах модели

80% процентов анализа финансовой модели инвестор тратит время на анализ исходных параметров, т.е. формирование выручки – расходов. Выручка должна расти плавно – линейно")

20

Это нужно помнить В модели должны отображаться текущие денежные средства В реальности инвестор предоставляет деньги не «непрерывно», а по раундам. Это желательно отразить в модели На отдельном листе нужно приводить данные по аналогам (в случае если терминальная стоимость оценивается «сравнительным» методом)

Еще похожие презентации в нашем архиве:

анализа Куаныш Сарсенбаев Юрист Департамент корпоративной практики Алматы,")