Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Западные стандарты в российских банках: практическое применение Basel II и Solvency II Natalia KATILOVA, Ph.D Head of Basel II Credit Risk Modeling project, ING Belgium IV ежегодная конференция "Управление рисками финансовых институтов" Moscow, 08/10/2007

2

Business & Decision Group Presentation Risk model governance Жизненный цикл модели состоит из следующих этапов: 1.Построение модели 2.Валидация (принятие) модели 3.Внедрение модели 4.Использование модели 5.Мониторинг и периодический пересмотр модели Руководство банка Разработчики моделей IT - работники Отдел валидации моделей Пользователи Внутренний аудит

модели 3.Внедрение модели 4.Использование модели 5.Мониторинг и периодический пересмотр модели")

3

Business & Decision Group Presentation Risk model governance Модельный риск – потенциальный риск банка (финансовый / репутационный), связанный с: 1.Неправильной разработкой модели (выбор риск-факторов/ параметризация/ тестирование/ качество данных/ выборка и т.д.) 2.Неправильным внедрением модели 3.Неправильным использованием модели 4.Неправильной интерпретацией полученных результатов - Модельный риск трудно измерить и мониторить - Снизить подобный риск можно лишь эффективным управлением моделью: путем создания определенного набора правил и процедур для организации адекватного функционирования жизненного цикла модели => МОДЕЛИРОВАНИЕ и ИССЛЕДОВАНИЕ ДАННЫХ => АНАЛИТИКА и АНАЛИЗ => ОТЧЕТНОСТЬ ПользователиПользователи

, связанный с: 1.Неправильной разработкой модели (выбор риск-факторов/ параметризация/ тестирование/ качество данных/ в")

4

Business & Decision Group Presentation SAS Metadata Server Этап 1: Моделирование данных Управление портфелем с огромным массивом данных

5

Business & Decision Group Presentation Физические и логические модели данных

6

Business & Decision Group Presentation Детальное хранилище данных банка

7

Business & Decision Group Presentation Этап 2: Аналитика Логистическая регрессия / Дискриминантный анализ Нейронные сети Дерево решений

8

Business & Decision Group Presentation Визуальные средства выявления Хранилище данных АНАЛИЗ ДАННЫЕ

9

Business & Decision Group Presentation Этап 3: Консолидированная Отчетность

10

Business & Decision Group Presentation Регулярная и прозрачная отчетность Ежемесячный мониторинг распределения скоринговых баллов Регулярный мониторинг потерь

11

Business & Decision Group Presentation Анализ стабильности и эффективности Анализ стабильности и эффективности модели производится путем вычисления индекса

12

Business & Decision Group Presentation Интеграция локальных решений в единую систему риск- менеджмента Операционная среда для задач управления рисками OpRisk Market Risk Market Risk Sarbanes -Oxley Sarbanes -Oxley Credit Scoring Credit Scoring Credit Risk Credit Risk Fraud Источники Данных – внутренние и внешние транзакционные информационные системы Централизованное управление рисками

13

Business & Decision Group Presentation ЧТО КТО КАК КОГДА ПОЧЕМУ Требования удовлетворения международным стандартам Укрепление бизнеса Развитие ERM Совет Директоров Дирекция по рискам Финансовый директор Моделирование процессов Анализ рисков Отчетность и бизнес- аналитика Управление данными Управление рисками и сокращение размера экономического капитала Вычисление капитала с учетом риска Риск- менеджмент Система внутренних моделей Продвинутые приложения Страховые брокеры Создание моделей Управление экономическим капиталом Мониторинг риска УПРАВЛЕНИЕ РИСКАМИ В СТРАХОВОМ СЕКТОРЕ SOLVENCY II

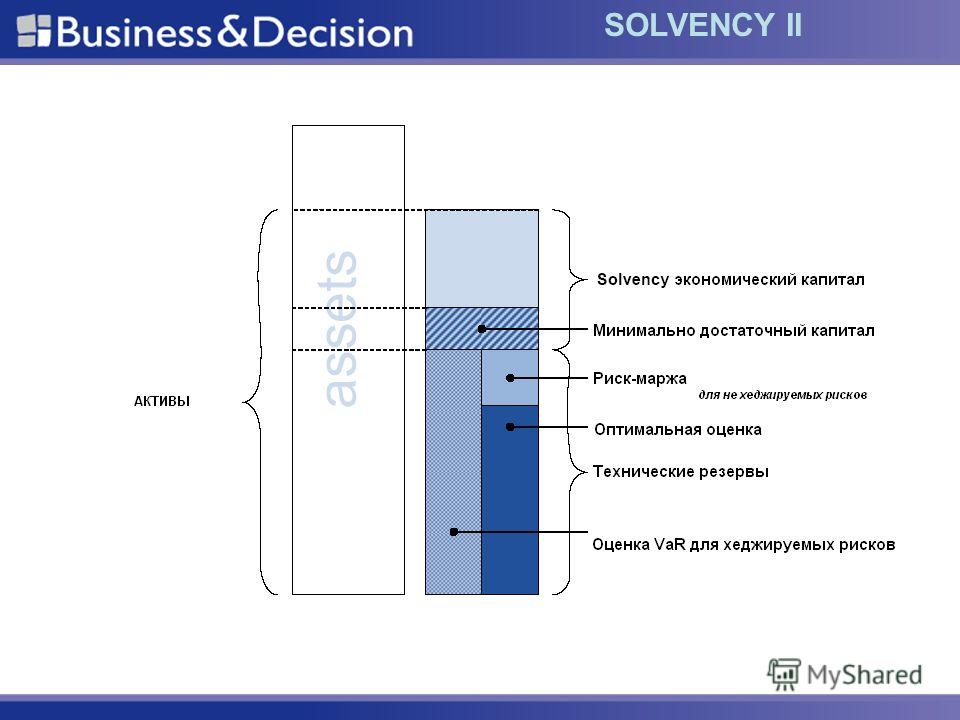

15

Business & Decision Group Presentation Экономический капитал АКТИВЫ ПАССИВЫ Рыночный риск Страховой риск Кредитный риск Операционный риск Агрегированные потери ПРИБЫЛЬ КАПИТАЛ Финансовая и бухгалтерская отчетность с учетом рисков Измерение рисков Стандартный подход Система внутренних рейтингов Агрегация рисков Корреляция рисков Вычисление Минимально достаточного капитала Мониторинг рынка Вычисление лимитов Сценарный анализ Оценка потенциальных потерь Source: CEA – Building Blocks Solvency 2 ПОДХОДЫ ТРЕБОВАНИЯ SOLVENCY IIРАСЧЕТ КАПИТАЛА В СТРАХОВОМ СЕКТОРЕ

16

Business & Decision Group Presentation Шаг 1 Выявление и моделирование Риск - факторов Шаг 2 Определить агрегированное распределение потерь Шаг 3 Измерение риска и расчет экономического капитала Смертность Заболеваемость Продолжительность жизни Процентная ставка Аннуляции Отказы Расходы Сбор исторических данных Сценарный анализ по изменению риск факторов Измерение эффекта диверсификации Вычисление агрегированных потерь Вычисление VaR и экономического капитала SOLVENCY II ПРОЦЕСС МОДЕЛИРОВАНИЯ::

17

Business & Decision Group Presentation Процесс внедрения: Выработка бизнес задач и стратегии Установка SAS RMИспользование решений АНАЛИЗ СИТУАЦИИ Определить риски и идентифицировать риск- факторы Определить источники данных. Определить задачу Определить виды анализа Установка программного обеспечения Тестирование Обучение пользователей Настройка необходимых отчетов Настройка с учетом специфики заказчика Развитие системы управления рисками Оптимизация портфеля

18

Business & Decision Group Presentation Business & Decision Group Основана в 1992 Более сотрудников Офисы в Европе: Amsterdam, Brussels, Luxembourg, Paris, Aix- en-Provence, Caen, Grenoble, Lyon, Nantes, Lille, Toulouse, Montpellier, Rennes, Bordeaux, St Albans, Edinburgh, London, Munich, Chester, Madrid, Zurich, Geneva, Moscow, Sunderland Офисы за пределами Европы: Chicago, Montréal, Philadelphia, Mauritius, Bangalore, Tunis, Israel Более проектов Внедрения у клиентов Котировка BND на европейской бирже EURONEXT Платиновый партнер SAS Worldwide locations Офис СНГ (Москва): 7 лет 50 сотрудников Более 20 российских клиентов: Банки: ВТБ 24, Ренессанс Капитал, ММБ, Дельтабанк, Альфа-банк, Сбербанк, Газпромбанк, Росбанк, Инвестиционный городской банк Новосибирска, Банк Возрождение, Астана Финанс, Т-Финанс Другие: КМГТС, МТС, ЮКОС, Сев- Зап.Телеком, РЖД, Казахелеком, УралСвязьИнформ

19

Business & Decision Group Presentation Основные направления деятельности Основные направления деятельности: Risk Management Консалтинг в области Риск - Менеджмента Project Management Regulations compliance requirements analysis (Basel II, Solvency II) Risk statistics and mathematics Рыночные риски: разработка и внедрение системы ALM (Asset & Liability Management) Asset Management Value-At-Risk Stress-Testing General and specific interest rate, foreign exchange, equity, commodity, energy Credit risk for the trading portfolio Интеграция Базель 2: Modeling for the internal-ratings based approach (PD, LGD, CCF) for both the retail and wholesale activity Realization of Risk-Oriented Data Warehouses Configuration and customization of the risk calculation engine, Reporting on standardized and internal-ratings based approaches Integration of tools such as SAS Credit Risk Management, Fermat Basel2 Операционные риски: Development of Loss Data Base: data modeling, data entry front-end, data sourcing Development of Self Assessment approach Capital calculation : mapping, statistical models, Value-At-Risk calculation engine Расчет минимального резервного капитала: Data sourcing and configuration of the calculation engine Implementation of ad-hoc portfolio models Analysis of risk concentration, stress-testing, reports

20

Business & Decision Group Presentation Наши клиенты в Европе Switzerland UKBelgiumSpain Netherlands France North America OUR CUSTOMERS Services AGIS Industry Life Sciences Distribution

Еще похожие презентации в нашем архиве:

,")

страховщика в принципах и рекомендациях Международной ассоциации страховых надзоров.")