Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

КОНУРЕНТОСПОСОБНОСТЬ РОССИИ НА МИРОВЫХ РЫНКАХ Доцент кафедры МЭО и ВЭС Ружинская Т.И.

3

Энергетический пирог": структура мирового энергопотребления в 2008 г.

5

Структура мировой добычи нефти в 2008 г.

6

ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЙ КОМПЛЕКС РОССИИ В настоящее время ТЭК является одним из наиболее устойчиво работающих производственных комплексов российской экономики. Он определяющим образом влияет на состояние и перспективы развития национальной экономики: на его долю приходится около 30% объема промышленного производства России, 32% доходов консолидированного и 54% доходов федерального бюджета, 54% экспорта, около 45% валютных поступлений

7

Продолжение ТЭК РОССИИ Сейчас на долю ТЭК в России приходится около 30% объема промышленного производства, 32% доходов консолидированного и 54% федерального бюджета, 54% экспорта, около 45% валютных поступлений. За последние 10 лет в структуре промышленного производства доля отраслей с высокой добавленной стоимостью снизилась.

8

Крупнейшие нефтегазовые компании мира по доказанным запасам нефти и газа (млрд. тонн н.э.)

")

9

НЕФТЕ-ГАЗОВЫЙ КОМПЛЕКС 3.1. Внешний спрос: Можно прогнозировать мировой рост спроса на нефть. Наиболее сильно будет расти спрос со стороны растущих экономик развивающихся стран, особенно Китая и Индии.

10

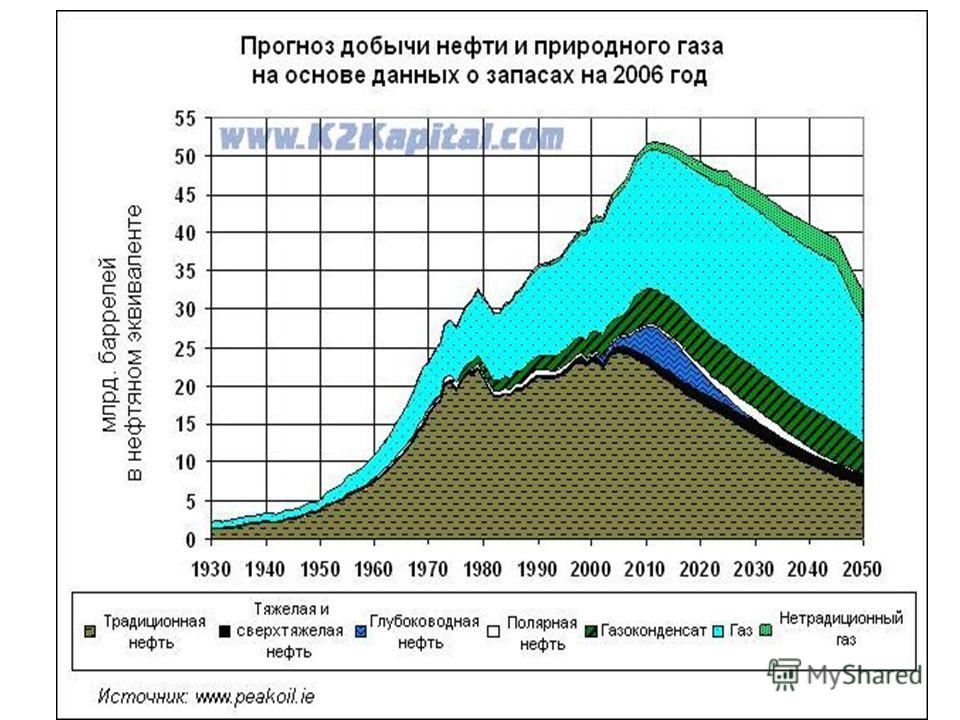

НЕФТЕ-ГАЗОВЫЙ КОМПЛЕКС Освоение Восточной Сибири, разработка новых месторождений нефти. Разрабатываются государственные проекты освоения крупных месторождений в Восточной Сибири. Совершенствование законодательства об использовании природных ископаемых. Сейчас идет активное обсуждение новой редакции Федерального закона «О недрах» и возможных механизмов дифференциации налога на добычу полезных ископаемых. Стимулирование инвестиций в нефтяную отрасль. Изъятия при цене нефти свыше 25 долларов за баррель по разным оценкам и по фактическим данным компаний колеблются в интервале от 84% до 95% прибыли.

11

НЕФТЕ-ГАЗОВЫЙ КОМПЛЕКС 2. Конкурентоспособность отрасли. Качество: 40% нефти – низкое содержание серы (меньше 0,9% на 1 т); 34% нефти – содержание серы составляет от 0,9% до 1,6%. 26% нефти – высокое содержание серы (более 1,6%). При этом скидка за качество составляет примерно $5,5, то есть за каждые 0,1% содержания серы дают дисконт в $0,25.

; 34% нефти – содержание серы составляет от 0,9% до 1,6%. 26% нефти – высокое содержание серы (более 1,6%). При этом скидка за к")

12

НЕФТЕ-ГАЗОВЫЙ КОМПЛЕКС

13

2. Конкурентоспособность отрасли. Высокие издержки по добыче и транспортировке В 2007 г. российская нефть экспортировалась: 55% – морским путем; 40% – через трубопровод «Дружба»; 5% – железнодорожным транспортом. Издержки по добыче нефти $20-35.

14

НЕФТЕ-ГАЗОВЫЙ КОМПЛЕКС 4. Пути интеграции в мировую экономику. Европейский Союз; СНГ; страны Азии (Китай, Индия, Корея).

.")

15

ЦЕНЫ НА НЕФТЬ

16

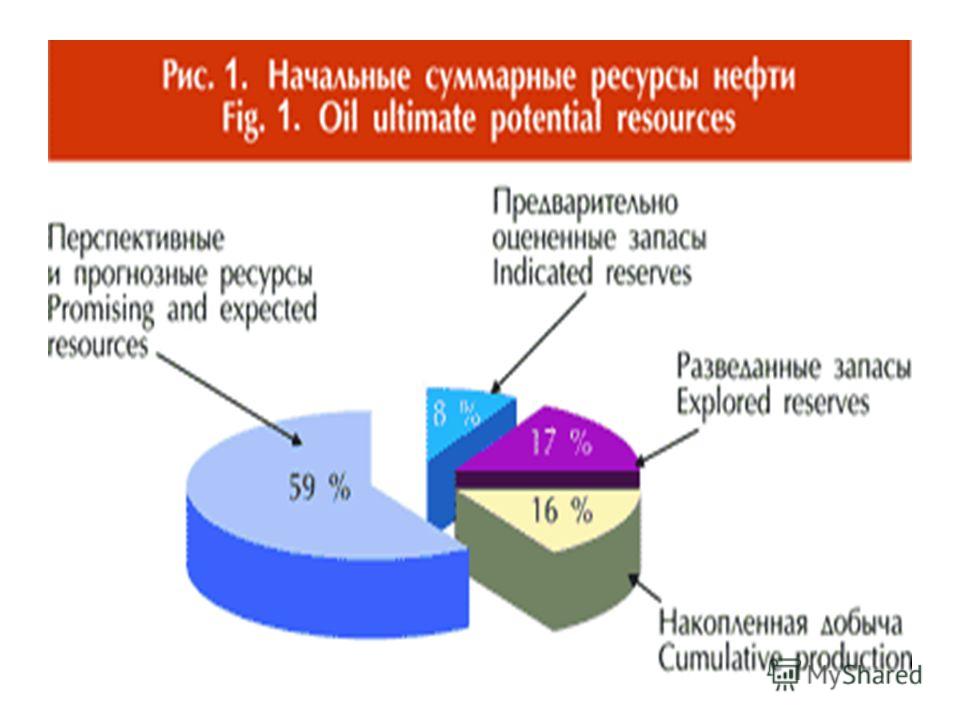

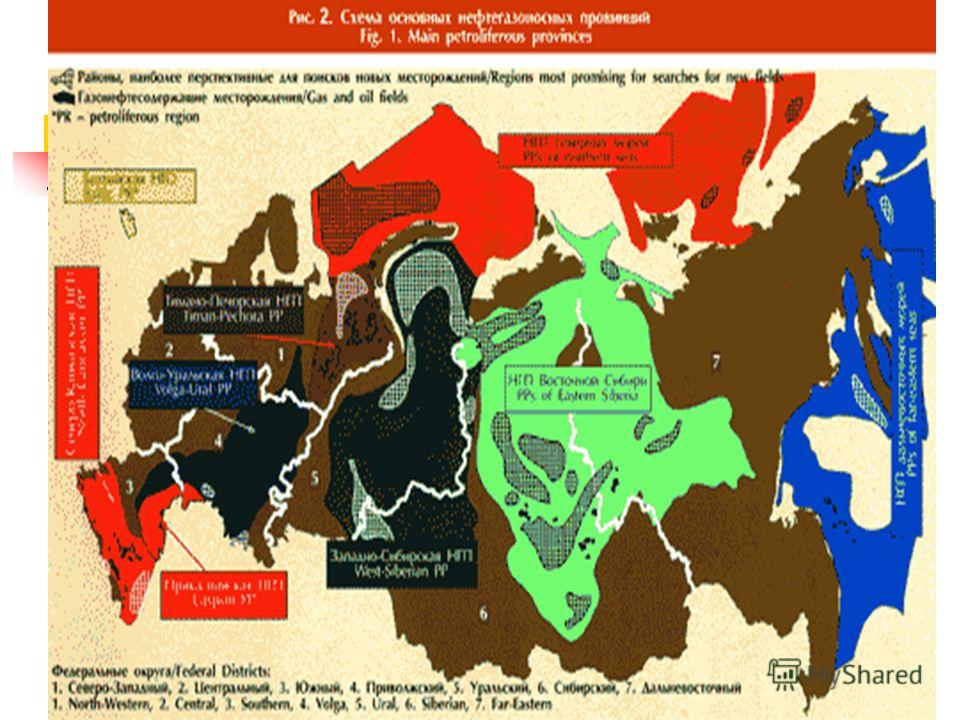

НЕФТЬ РОССИИ Всего на территории России открыто 2407 нефтесодержащих месторождений, в том числе 1958 – нефтяных, 193 – газонефтяных, 32 – нефтегазовых и 224 – нефтегазоконденсатных. Из общего числа открытых месторождений 1253 вовлечены в разработку, в которых сосредоточено 53,3 % общероссийских запасов нефти.

19

Голубой поток

20

Экспорт природного газа (млрд. куб. м.)

")

21

Северо-Европейский газопровод

23

ЦЕНЫ НА ГАЗ

24

ЭКСПОРТ ГАЗА РОССИИ

25

МИРОВОЙ РЫНОК УГЛЯ

26

УГОЛЬ РОССИИ Топливно-энергетический комплекс России является одним из крупнейших в мире по масштабам производства всех видов энергетических ресурсов и уступает лишь США. В отличие от многих стран в нем велик удельный вес наиболее экологически чистого топлива – природного газа и низка доля каменного угля. Удельный вес угля в энергобалансе России в конце 90-х гг. составлял всего лишь 14%, в то время как в Великобритании – 32, Германии – 27, в Японии – 18%

27

Ситуация на региональных рынках угля Россия 5-е место в мире по добыче угля самый мощный поставщик угля -Кузнецкий бассейн (55%)

")

28

ПОТРЕБЛЕНИЕ УГЛЯ В МИРЕ

29

МИРОВОЙ ЭКСПОРТ УГЛЯ

32

IMBALANCE IN WORLD CRUDE PRICING WTI and Brent represent a small percentage of worlds crude production Both benchmarks are light-sweet crudes and in production decline However, they are still the price reference for majority of the worlds oil transactions Lack of a transparent sour crude benchmark hinders Middle East oil price discovery Source: ENI Quality and production of worlds main crudes UZ UZ – Upper Zakum

36

All three of the world marker crudes (WTI, Brent & Dubai) are in long-term production decline Average of Dubai and Oman is being used as price marker for 80% of crude to Asia, adjusted by premium or discount factors Despite high interdependence, no energy futures exchange exists in the Middle East/Asia Absence of a formal sour crude oil futures contract limits the ability to realise price transparency and manage risk effectively Dubai-Oman average (Asia) B-WAVE & Dated Brent (Europe) WTI (US) Source: FACTS Given these drivers of change, creation of a new benchmark IS INEVITABLE A NEW SOUR CRUDE BENCHMARK

are in long-term production decline Average of Dubai and Oman is being used as price marker for 80% of crude to Asia, adjusted by premium or discount factors Despite high interdependence, no e")

37

Long dated futures contracts signal strong prices six year ahead & anchor short-to-medium term price expectations. In the short-run price and cost can deviate, however, over the long-run prices should reflect marginal costs.

39

ДВИЖЕНИЕ ЦЕНЫ НА ЛОНДОНСКОЙ БИРЖЕ

Еще похожие презентации в нашем архиве:

")