Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Налоговые Информационные Системы Часть 3 «Информационные Налоговые системы бюджетных и коммерческих организаций»

39

Налоговое поле предприятия Налоговое обязательство Налогоплательщики Налоговые агенты Нало говы е орга ны Бюд жет

40

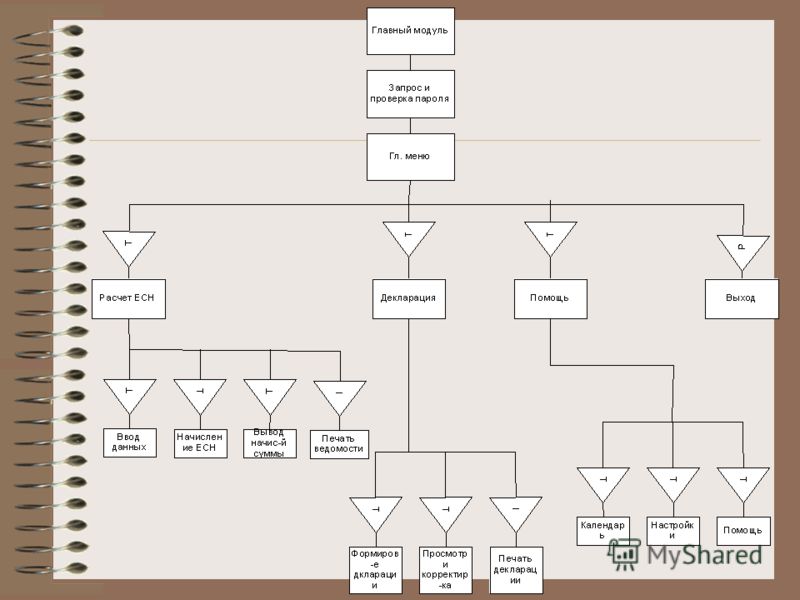

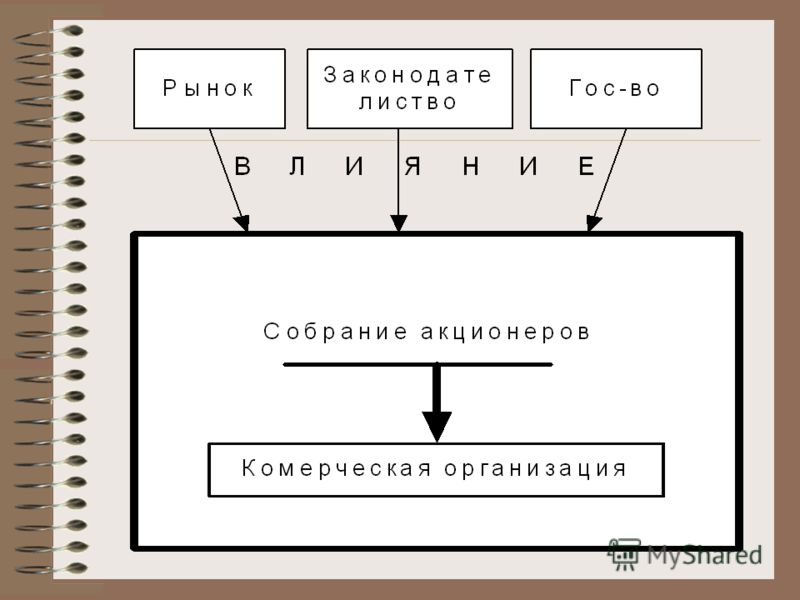

Структурная схема налогового обязательства

42

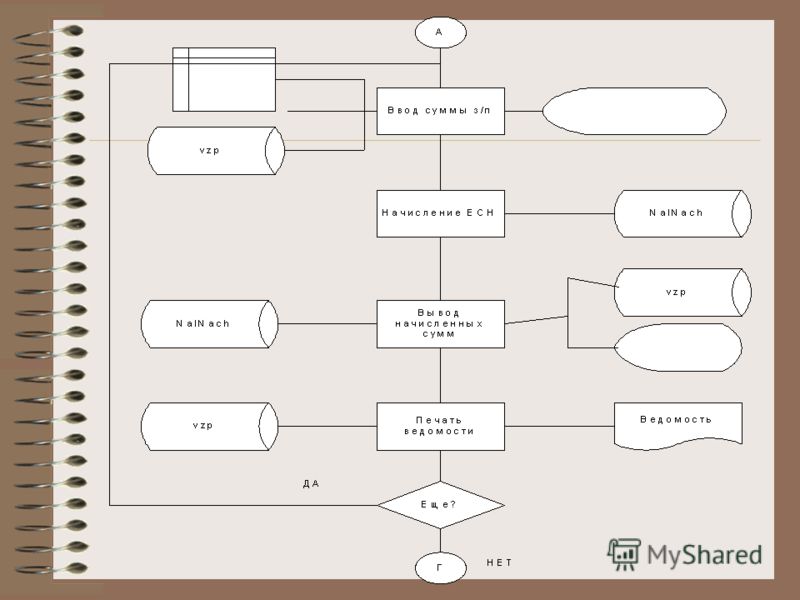

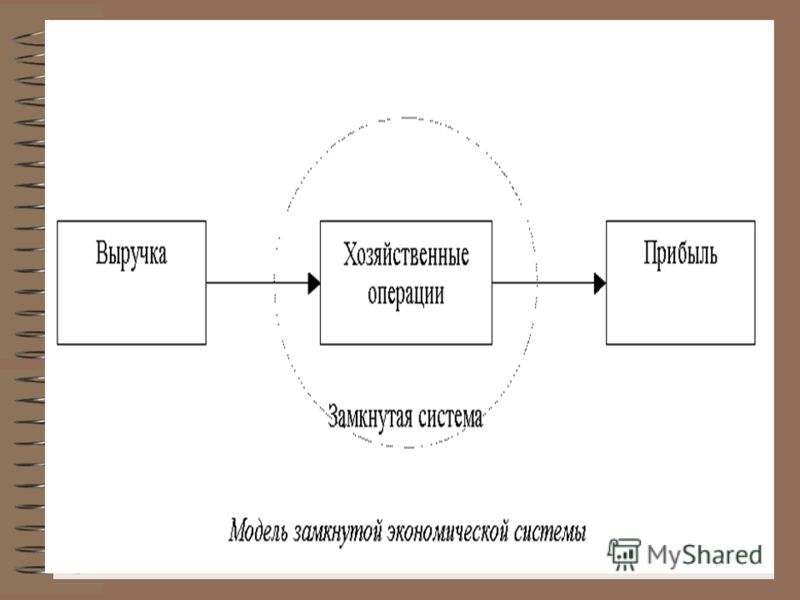

Информационные технологии налогового аудита Методика расчета налогового бремени Для расчета относительного уровня налогообложения определяется показатель налогового бремени (NB):, где:N – валовые налоговые отчисления V – валовая выручка Расчет валовых налоговых отчислений производится на основе следующих данных: V – валовая выручка S – средняя заработная плата T – численность сотрудников M 0 – коэффициент материалоемкости (М 0 = 0 ÷ 1) F 0 – коэффициент фондоемкости (F 0 = 0 ÷ 1) Т 0 – коэффициент трудоемкости (Т 0 = 0 ÷ 1) Коэффициенты материалоемкости, фондоемкости и трудоемкости определяют долю материалов (включая закупаемые товары в торговле), амортизации и заработной платы в общих материальных затратах. Сумма этих коэффициентов равна 1. М 0 + F 0 + Т 0 = 1 Расчет осуществляется следующим образом: 1. Определяется выручки без налога с продаж, где: Х НсП – ставка налога с продаж 2. Определяется сумма налога с продаж N НсП = V 1 × Х НсП 3. Определяется выручка без НДС 4. Определяется НДС, начисляемый при реализации N НДС-реал = V 2 × X НДС 5. Определяется себестоимость

:, где:N – валовые налоговые отчисления V – валовая выручка Расчет валовы")

43

6. Определяется НДС, подлежащий вычету (с материальной части себестоимости) N НДС-выч = С × М 0 × X НДС 7. Определяется НДС, подлежащий уплате в бюджет N НДС = N НДС-реал – N НДС-выч 8. Определяется Налог на пользователей автодорог N НПАД = V 2 × X НПАД 9. Определяется Единый социальный налог N ЕСН = S × Т × X ЕСН 10. Определяются затраты Z = С + Х нпад + N ЕСН 11. Определяется прибыль Р = V 2 – Z 12. Определяется налог на прибыль N НП = Р × X НП 13. Определяются валовые налоговые отчисления N = N НсП + N НДС + N НПАД + N ЕСН + N НП 14. Определяется налоговое бремя 15. Определяется уровень рентабельности

N НДС-выч = С × М 0 × X НДС 7. Определяется НДС, подлежащий уплате в бюджет N НДС = N НДС-реал – N НДС-выч 8. Определяется Налог на пользователей автодорог N НПАД = V 2 × X Н")

44

Схема классификации способов снижения налоговых выплат Способы снижения налогов ЗаконныеНезаконные - прямая неуплата налога; - сокрытие объекта обложения; - проведение фиктивных хозяйственных операций - налоговая оптимизация; - налоговое планирование Методы налогового планирования АналитическиеЧисленные - ситуационный; - замена отношений; - разделение отношений; - отсрочка налогового платежа; - сокращение объекта обложения - метод микробалансов; - метод графо-аналитических зависимостей; - матрично-балансовый метод; - статистический метод; - комбинированный метод

47

Бухгалтерский баланс предприятия с помощью матричного уравнения вида: Y(t) = Y(t-1)+A(t), где:Y(t) – матрица хозяйственных средств и их источников на текущий момент времени (t); Y(t-1) – матрица хозяйственных средств и их источников на предыдущий момент времени (t-1); A(t) – матрица коэффициентов хозяйственных операций текущего момента (t). оборотно-сальдовой ведомости, который может быть получен путем умножения уравнения на единичный вектор: Y(t)xI = Y(t-1)xI + A(t)xI гдеI – единичный вектор.

= Y(t-1)+A(t), где:Y(t) – матрица хозяйственных средств и их источников на текущий момент времени (t); Y(t-1) – матрица хозяйственных средств и их источников на предыдущий мом")

48

Структурная схема комбинированного численного балансового метода налогового планирования

Еще похожие презентации в нашем архиве:

зачастую отличается от классических ситуаций, приводимых в качестве примеров в учебных.")