Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Посткризисные сценарии развития рынков и предпринимательских стратегий в России Герасименко Валентина Васильевна д.э.н., профессор, зав. кафедрой маркетинга Московский государственный университет имени М.В. Ломоносова Экономический факультет (г. Москва, Россия)

2

Условия, которые формируют сценарии В условиях медленного послекризисного восстановления мировой экономики и тревожных ожиданий новой волны кризиса можно констатировать, что экономика России вступила в 2012 год с позитивными показателями макроэкономической динамики и оптимистическими ожиданиями роста. Динамика ВВП и инфляции по итогам прошедшего 2011 года выглядят в целом благополучно.

3

Что прогнозируют? МВФ повысил прогноз роста экономики в России и во всем мире Международный валютный фонд (МВФ) повысил прогноз по росту мировой экономики в 2012 году до 3,5% с 3,3%, ожидавшихся в январе, и в 2013 году до 4,1% с 4,0%, Также МВФ резко повысил прогноз по росту экономики России в 2012 году до 4,0% с 3,3%, ожидавшихся в январе, и в 2013 году до 3,9% с 3,5%.

повысил прогноз по росту мировой экономики в 2012 году до 3,5% с 3,3%, ожидавшихся в январе, и в 2013 году до 4,1% с 4,0%, Также МВФ резко")

4

Членство в ВТО подразумевает разные условия защиты разных рынков. Если брать «в среднем по больнице», то да – они мало чем отличаются от тех, что есть сейчас. Но если покопаться подробнее в каждой отрасли, то все выглядит более разнообразно. В автопроме, например, снижение импортных пошлин предусмотрено в 2 раза, в фармацевтике – в 3 раза, в страховании через 9 лет будет разрешено открытие филиалов иностранными компаниями, что снизит их издержки на ведение бизнеса в нашей стране, а в агропроме, по прогнозам специалистов, увеличится ввоз мясной продукции и т.д. (сегодня в 18 час. Диспут АНЦЕА на эту тему!) Но грядут перемены: ВТО может стоить дорого…

5

А еще нефть… Снова к ста пятидесяти ?? Цены на нефть опять поднялись до уровня, угрожающего восстановлению мировой экономики. Их рост был вызван не только реальными, но и потенциальными сокращениями поставок. Пошли вверх и цены на нефтепродукты. Опять идем к экономическому кризису?

6

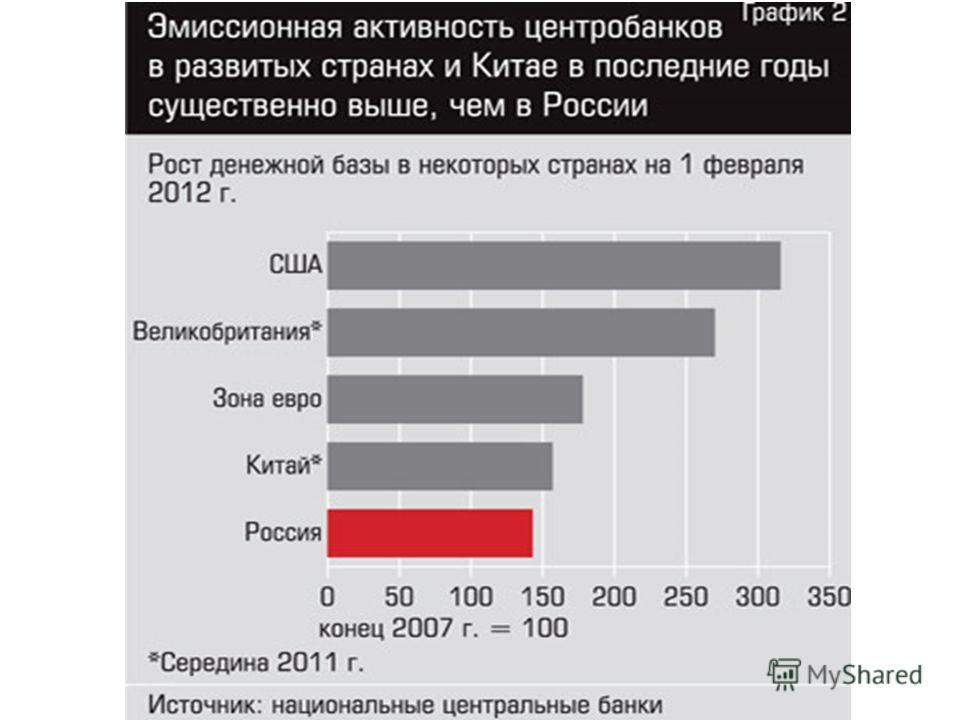

Потакание кризису- Они уже боятся… Регуляторы развитых стран вынуждены продолжать политику накачки ликвидности, чтобы смягчить вторую волну кризиса. Тем самым они лишь откладывают решение болезненных структурных проблем

8

Настораживает… возобновившийся рост производных инструментов (деривативов) ведущих банков, в первую очередь американских. Мы помним ту негативную роль, которую сыграли деривативы в развитии кризиса. Сейчас их количество у крупнейших американских банков существенно превышает даже предкризисный объем

ведущих банков, в первую очередь американских. Мы помним ту негативную роль, которую сыграли деривативы в развитии кризиса. Сейчас их количество у крупнейших американских банк")

9

С 2010 года денежные доходы населения фактически не растут

10

Реальные располагаемые денежные доходы (доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен), по предварительным данным, в марте 2012 г. по сравнению с соответствующим периодом предыдущего года увеличились на 2,8%, в I квартале 2012 г. - на 2,6%. ____________________ 1) Оценки данных с исключением сезонного и календарного факторов осуществлены с использованием программы "DEMETRA 2.2". При поступлении новых данных статистических наблюдений динамика может быть уточнена.

, по предварительным данным, в марте 2012 г. по сравнению с соответствующим периодом предыдущего года увеличились на 2,8%")

11

Потребительские ожидания в России в I квартале 2012 года

12

Индекс потребительской уверенности в России и странах ЕС По всем странам, кроме России, источник информации: электронная база данных Евростата.

14

Ценовая конъюнктура товарных рынков (обобщенная характеристика) – В2С

– В2С")

15

Ценовая конъюнктура в секторе В2В

16

В2В + В2В = инфляция издержек??

18

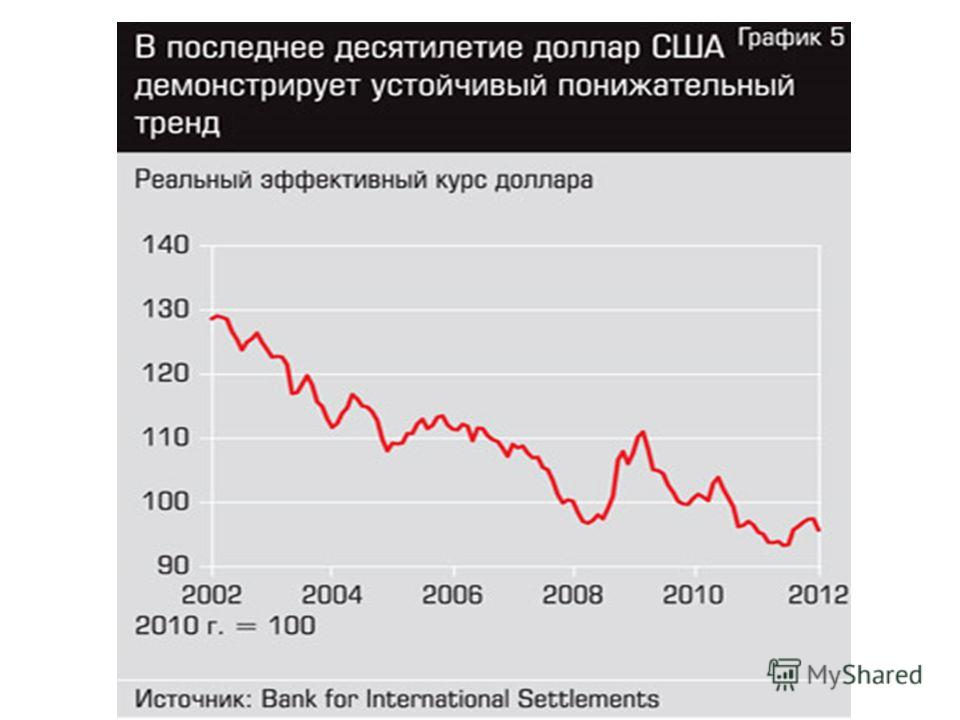

А у нас как с курсами валют? – По-разному: это о конкурентоспособности…

19

По словам главы Банка Англии Мервина Кинга, ни одна из причин текущего кризиса не устранена. Действительно, помимо проблем в ипотечной сфере, а также низкого потребительского спроса в целом речь по-прежнему идет о накопившихся и не решенных в развитых странах долговых проблемах, сохраняющемся дефиците и глобальных дисбалансах, что существенно тормозит возможности роста. ОЦЕНКИ И ПРОГНОЗЫ: сценарии без оптимизма В своих недавних оценках состояния американской экономики (февраль 2012 го) глава ФРС Бен Бернанке заявил, что «ее оживление разочаровывает». Важнейшие факторы вытягивания экономики из депрессии потребительский спрос и ипотека не работают. Падение цен на жилье почти на треть от предкризисного пика привело к сокращению активов домохозяйств более чем на 7 трлн долларов и к дальнейшему росту объемов ипотеки с непокрытым залогом, что осложняет проблему рефинансирования ипотечных займов и продажу жилья.

20

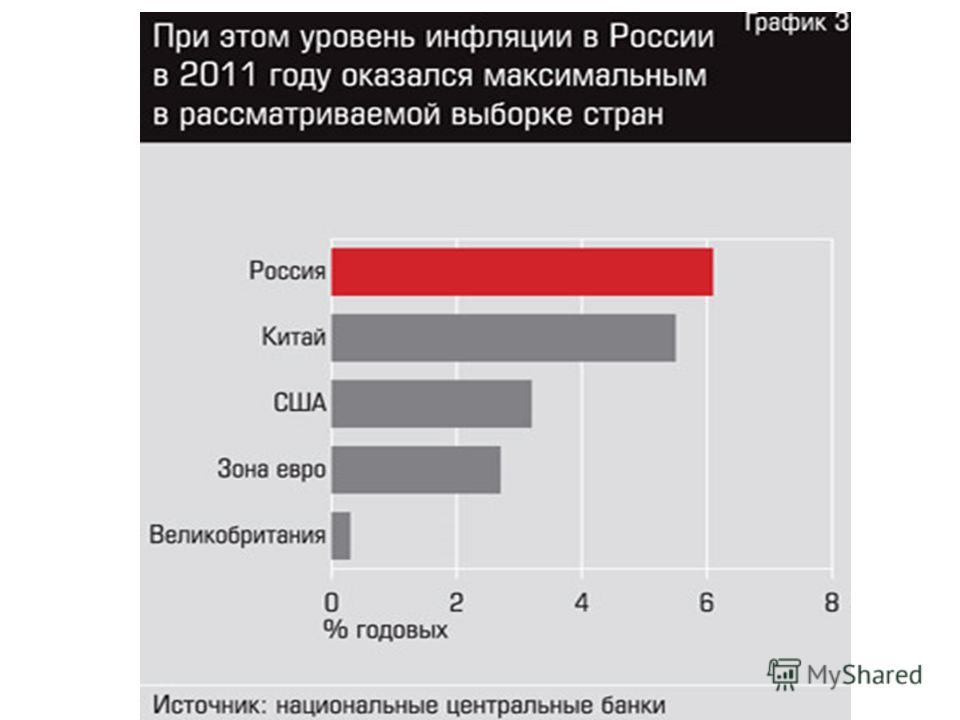

ВЫВОДЫ для сценариев развития российских компаний – сужение стратегических возможностей из-за неустойчивой конъюнктуры Говорят, что радикальное снижение инфляции это выдающийся результат, он открывает перспективы для долгосрочного инвестирования. Позволим себе усомниться в этом. Инфляцию «передавили». В течение 2011 года инфляция опустилась до 3% в августе, в некоторые недели она опускалась до 0%, продовольственные рынки вообще показывали дефляцию. Такие низкие скорости роста цен не оставляют простора для экономического роста, именно поэтому во все времена дефляция считалась большим злом, чем инфляция. А платежеспособный спрос почти не растет, и в результате конечные производители, особенно в секторе потребления домашних хозяйств, оказались зажаты в жесткие ножницы: увеличение издержек и падение цен. О каком росте в таких условиях можно говорить?

21

СПАСИБО ЗА ВНИМАНИЕ!

Еще похожие презентации в нашем архиве:

имеет.")

Будет ли рецессия в США? (Последнее обновление данных: 8 февраля 2008 г.)")

Круглый стол «Российская банковская система: взгляд независимых рейтинговых агентств в условиях нестабильности.")