Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ФОРМЫ И ВИДЫ ДЕНЕГ Тема 3

2

План 1. Общая характеристика полноценных денег и знаков стоимости. 2. Металлические деньги. 3. Бумажные деньги. 4. Общая характеристика кредитных денег. 5. Сущность и разновидности векселей. 6. Банкнота: сущность, разновидности, закономерности обращения. 7. Системы обеспечения банкнотной эмиссии. 8. Сущность и разновидности чеков. 9. Денежная масса и ее измерение.

3

Виды денег (1) в зависимости от соответствия покупательной способности денег и их стоимости: полноценные (действительные) деньги; неполноценные деньги (денежные знаки, знаки стоимости).

в зависимости от соответствия покупательной способности денег и их стоимости: полноценные (действительные) деньги; неполноценные деньги (денежные знаки, знаки стоимости).")

4

Полноценные деньги деньги, обладающие внутренней (товарной) стоимостью. Свойства: их покупательная способность соответствует стоимости материала, из которого деньги изготовлены; они не требуют обеспечения, а часто – и государственного признания.

стоимостью. Свойства: их покупательная способность соответствует стоимости материала, из которого деньги изготовлены; они не требуют обеспечения, а часто – и государственного признания.")

5

Полноценные деньги Разновидности: товаро-деньги; металлические (серебряные и золотые) слитки и монеты; с определенным приближением - драгоценные камни.

слитки и монеты; с определенным приближением - драгоценные камни.")

6

Полноценные деньги Преимущества: соответствие номинала реальной стоимости; неподверженность обесценению (за исключением экстраординарных случаев); возможность физического использования, как и любого другого товара; гибкое приспособление к потребностям оборота без ущерба для владельцев денег (при избытке откладывались в сокровища).

; возможность физического использования, как и любого другого товара; гибкое приспособление к потребностя")

7

Полноценные деньги Недостатки: изнашиваемость монет, что влечет за собой убытки; ограниченность запасов золота, что приводит к дефициту денег, сдерживающему развитие производительных сил; недостаточная портативность при крупных сделках.

8

Неполноценные деньги деньги, затраты на изготовление которых много ниже их номинала.

9

Неполноценные деньги Разновидности: неметаллические (бумажные, шелковые) купюры; подвергшиеся порче (естественной или преднамеренной) монеты из драгоценных металлов; разменная монета из недрагоценных металлов; безналичные деньги.

купюры; подвергшиеся порче (естественной или преднамеренной) монеты из драгоценных металлов; разменная монета из недрагоценных металлов; безналичные деньги.")

10

Неполноценные деньги Преимущества: низкие издержки эмиссии; снятие проблемы дефицита денег. Недостатки: не имеют обеспечения; поступают в оборот без увязки с потребностями хозяйства в денежных знаках; обесцениваются.

11

Неполноценные деньги в зависимости от обеспечения делятся на: обеспеченные деньги являются представителями полноценных денег (могут быть обменены на металл); не обладают внутренней стоимостью, но имеют представительную стоимость. необеспеченные деньги не обмениваются на металл; являются деньгами вследствие всеобщего признания и доверия к ним хозяйствующих субъектов, обладают доверительной стоимостью.

; не обладают внутренней стоимостью, но имеют представительную стоимость. необеспеченные деньг")

12

Неполноценные деньги в зависимости от законодательных основ обращения делятся на: хартальные деньги неполноценные деньги, обращение которых имеет законодательные основы, признается и поддерживается государством. денежные суррогаты такие формы денег, обращение которых не имеет законодательных основ в государстве.

17

Виды денег (2) в зависимости от внешнего воплощения: наличные деньги; безналичные деньги.

в зависимости от внешнего воплощения: наличные деньги; безналичные деньги.")

18

Наличные деньги деньги, обладающие материальной субстанцией. Они делятся на: товарные деньги (товаро-деньги); металлические деньги; фидуциарные деньги.

; металлические деньги; фидуциарные деньги.")

19

Товарные деньги реальные товары, выступающие в качестве региональных эквивалентов, покупательная способность которых основывается на их товарной стоимости. Делятся на: анималистические – животные и изделия из них (скот, меха, раковины, кораллы и т.п.); гилоистические – полезные ископаемые и металлы, а также орудия труда из них (камни, металлы, соль, янтарь и т.п.); вегетабилистические – растения и их плоды (зерно, плоды деревьев, табак и т.п.).

20

Металлические деньги деньги, покупательная способность которых основана на стоимости денежного металла (золота, серебра, электра, меди и т.п.) В процессе эволюции выступали в таких формах, как: переходные формы: орудия труда (из меди), украшения (из драгоценных металлов), золотой песок; основные формы: стандартные слитки и монеты (полноценные и разменные).

В процессе эволюции выступали в таких формах, как: переходные формы: орудия труда (из меди), украшения (из")

21

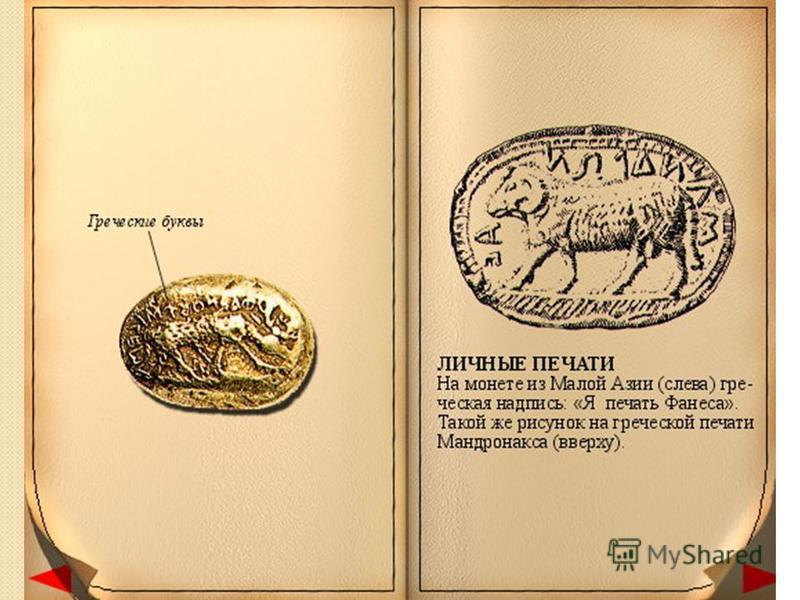

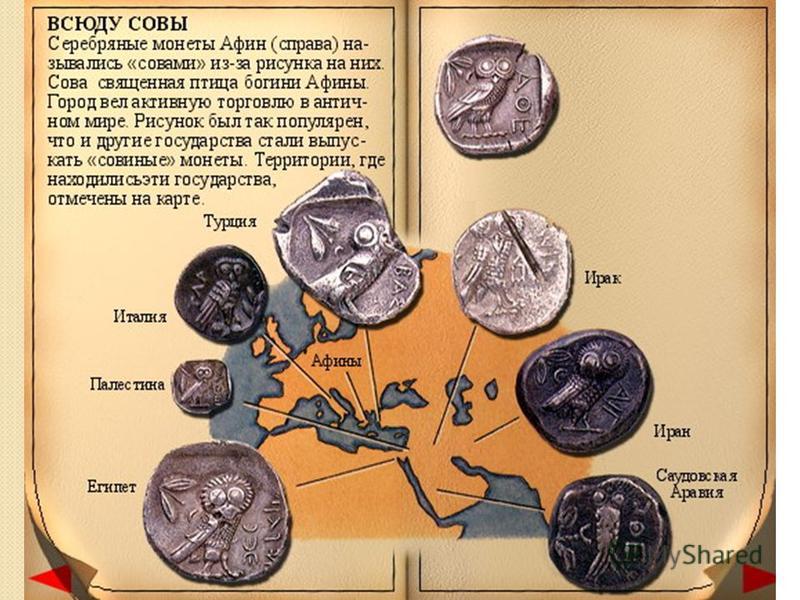

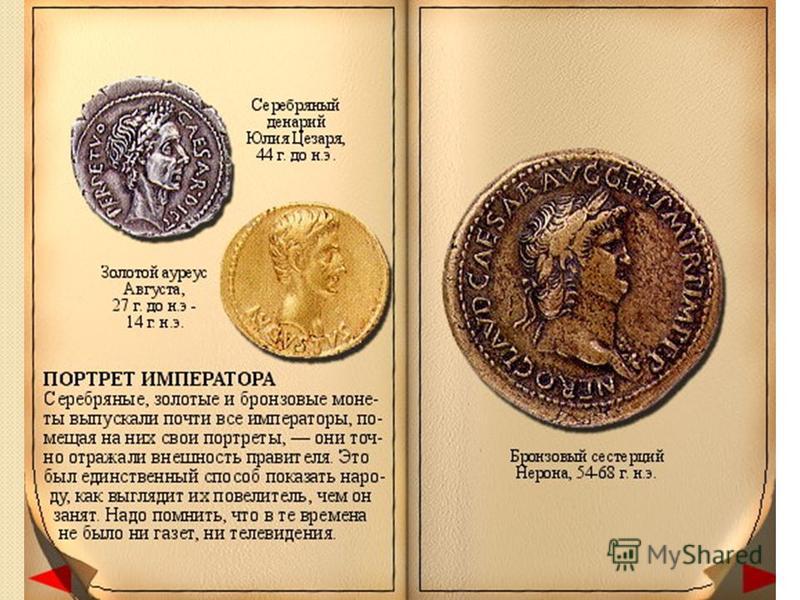

Монета слиток металла определенной формы, вес и проба которого удостоверяются штемпелем государства. Чеканка монет началась в VII в. до н.э. в Малой Азии (государство Лидия, царь Гигес), Китае и Индии, в IV в. до н.э. – в Древнем Риме (на территории храма Юноны Монеты). На Руси свои деньги появились лишь в X в.

, Китае и Индии, в IV в. до н.э. – в Древнем Риме (на территории")

36

Фидуциарные деньги в зависимости от механизма выпуска в обращение делятся на: казначейские билеты (бумажные деньги в узком смысле); кредитные деньги.

; кредитные деньги.")

37

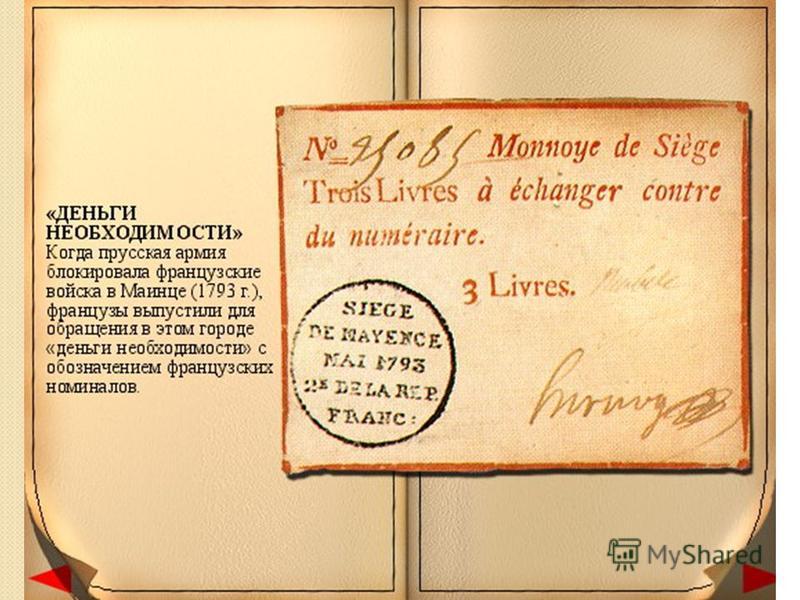

Бумажные деньги знаки стоимости, обычно не разменные на металл, имеющие принудительный курс и выпускаемые государством для покрытия своих расходов.

38

Бумажные деньги Предпосылки появления: экономическая расширение масштабов товарного производства и прямая нехватка металлических денег для его обслуживания; юридическая создание централизованных государств с сильной государственной властью.

41

Бумажные деньги Преимущества: большая эластичность обслуживания товарного оборота (их можно выпустить в любом количестве, любого номинала и в короткие сроки); выпуск бумажных денег обходится гораздо дешевле добычи золота. Недостаток: при их функционировании исключается возможность устойчивого денежного обращения. В настоящее время эмиссия бумажных денег практически повсеместно прекратилась.

; выпуск бумажных денег обходится гораздо дешевле добычи золота. Недостаток: при их функциони")

42

Кредитные деньги денежные документы, выражающие чьи-либо долговые обязательства или обязывающие кого-либо уплатить определенную денежную сумму.

43

Кредитные деньги предпосылки появления: широкое развитие кредитных отношений, сделки по которым оформляются долговыми обязательствами; развитие банковской системы; появление безналичных денежных средств.

44

Кредитные деньги Преимущества: экономят наличные деньги; способствуют развитию безналичного денежного оборота; делают денежный оборот более эластичным. Недостаток: существует опасность «перекредитования» экономики.

45

Виды кредитных денег вексель; банкнота; чек.

46

Вексель письменное долговое обязательство, дающее его владельцу (векселедержателю) бесспорное право требовать с должника (векселедателя) уплаты обозначенной на векселе денежной суммы.

бесспорное право требовать с должника (векселедателя) уплаты обозначенной на векселе денежной суммы.")

49

Виды векселей (1) по возможности обращения: простой вексель; переводной вексель (тратта).

по возможности обращения: простой вексель; переводной вексель (тратта).")

50

Простой вексель обязательство векселедателя уплатить векселедержателю определенную сумму в определенный срок; выписывается должником и передается кредитору.

51

Переводной вексель (тратта) содержит приказ векселедержателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу (ремитенту); имеет правовую силу только при наличии акцепта (согласия) плательщика.

содержит приказ векселедержателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу (ремитенту); имеет правовую силу только при наличии акцепта (согласия) плательщика.")

52

Виды векселей (2) по характеру возникновения: коммерческие (товарные) векселя возникают при продаже товара в кредит, основаны на реальных торговых сделках; финансовые векселя возникают при предоставлении денег в долг; их разновидностью являются казначейские векселя, выпускаемые государством для покрытия бюджетных расходов.

по характеру возникновения: коммерческие (товарные) векселя возникают при продаже товара в кредит, основаны на реальных торговых сделках; финансовые векселя возникают при предоставлении денег в долг; их разновидностью являются казна")

53

Финансовый вексель возникает при предоставлении денег в долг; его разновидностью являются казначейские векселя, выпускаемые государством для покрытия бюджетных расходов.

54

Виды векселей (3) в зависимости от товарного покрытия: покрытые векселя имеют реальное обеспечение; дружеские (бронзовые, дутые) векселя не имеют обеспечения, выставляются контрагентами друг на друга с целью последующего учета векселей в банке.

в зависимости от товарного покрытия: покрытые векселя имеют реальное обеспечение; дружеские (бронзовые, дутые) векселя не имеют обеспечения, выставляются контрагентами друг на друга с целью последующего учета векселей в банке.")

55

Банкнота разновидность кредитных денег, которая имеет всеобщую обращаемость и выпускается центральным эмиссионным банком.

63

Закономерности эмиссии и обращения банкнот кредитный характер их эмиссии; регулярный возврат банкнот в выпустивший их эмиссионный центр - центральный эмиссионный банк.

64

Виды банкнот (1) по связи с полноценными деньгами: классические (разменные) банкноты банкноты, обладающие двойной гарантией: золотой и коммерческой; неразменные банкноты банкноты, не разменные на золото и имеющие лишь коммерческую гарантию.

по связи с полноценными деньгами: классические (разменные) банкноты банкноты, обладающие двойной гарантией: золотой и коммерческой; неразменные банкноты банкноты, не разменные на золото и имеющие лишь коммерческую гарантию.")

65

Виды банкнот (2) по характеру обеспечения: банкноты с прямым обеспечением оно могло быть золотым (монетами из драгоценных металлов) или вексельным (векселями); банкноты с косвенным обеспечением обеспечиваются только обязательством государства принимать их в уплату налоговых и прочих платежей.

по характеру обеспечения: банкноты с прямым обеспечением оно могло быть золотым (монетами из драгоценных металлов) или вексельным (векселями); банкноты с косвенным обеспечением обеспечиваются только обязательством государства принима")

66

Виды банкнот (3) по размеру обеспечения: банкноты с полным покрытием; банкноты с частичным покрытием; банкноты без покрытия.

по размеру обеспечения: банкноты с полным покрытием; банкноты с частичным покрытием; банкноты без покрытия.")

67

Банкноты с полным покрытием имели полное прямое покрытие; разменивались на золото в неограниченном количестве по рыночному курсу; эмитировались частными и государственными банками в неограниченном количестве (встроенным лимитом такой эмиссии был официальный золотой запас);

68

Банкноты с частичным покрытием имели прямое обеспечение, которое состояло из драгоценных металлов и векселей; обменивались на золото в неограниченном количестве, но по курсу ниже номинала; эмитировались государственным банком, деятельность которого ограничивалась институтом эмиссионного права.

69

Банкноты без покрытия не имели прямого обеспечения; их размен на монеты не производился; они признавались государственным долгом; право эмиссии сохранялось за государственным банком и периодически пересматривалось в сторону повышения

70

Системы фидуциарной эмиссии банкнот английская; германская; французская; американская.

71

Английская система ограничение фидуциарной эмиссии 14 млн. фунтов стерлингов. Их обеспечением выступали государственные ценные бумаги; обеспечение золотом любой эмиссии банкнот сверх фидуциарной; отсутствие ограничений на общую сумму банкнотной эмиссии.

72

Германская система объем фидуциарной эмиссии ограничивался 250 млн. марок; центральный банк имел право превышать данный размер при уплате государству налога в размере 5 % от объема эмиссии; минимальная норма металлического обеспечения всей банкнотной эмиссии не должна быть меньше 1/3 суммы всех выпущенных банкнот.

73

Французская система не связывалась с размером золотого запаса страны, а эмиссия банкнот производилась с учетом потребности оборота в деньгах; центральный банк имел право регулировать размеры золотого обеспечения по своему усмотрению.

74

Американская система до 1913 г.: осуществлялась множеством банков; основным обеспечением банкнот выступали государственные ценные бумаги; с 1913 г.: осуществляется Федеральной резервной системой, состоящей из 12 банков; 40 % эмиссии обеспечивалось металлом, оставшаяся часть - коммерческими векселями; федеральным резервным банкам было предоставлено право уменьшать обеспечение банкнот при уплате в пользу государства налога.

75

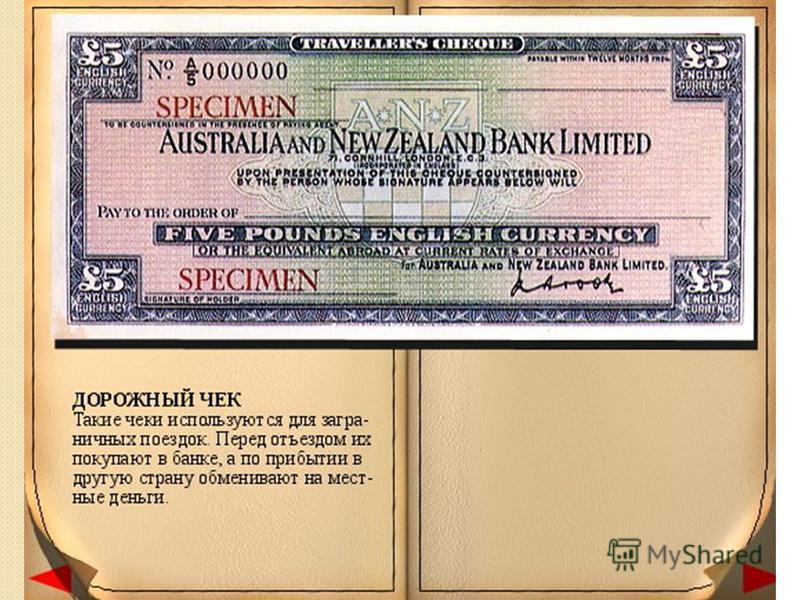

Чек специальный денежный документ установленной формы, содержащий письменное распоряжение коммерческому банку выдать указанную в нем сумму предъявителю чека или перечислить определенную сумму денег со счета чекодателя на счет чекопредъявителя.

78

Виды чеков (1) в зависимости от чекодателей: персональные чеки выписываются физическими лицами; коммерческие чеки выписываются коммерческими предприятиями; правительственные чеки выписываются органами власти.

в зависимости от чекодателей: персональные чеки выписываются физическими лицами; коммерческие чеки выписываются коммерческими предприятиями; правительственные чеки выписываются органами власти.")

79

Виды чеков (2) в зависимости от получателя средств: именные выписанные на определенное лицо без права передачи другому; ордерные составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту; предъявительские выписанные без указания получателя.

в зависимости от получателя средств: именные выписанные на определенное лицо без права передачи другому; ордерные составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту; предъявительские выписанные без ука")

80

Виды чеков (3) в зависимости от гарантий оплаты: акцептованные банк с помощью специальной надписи – акцепта – удостоверяет подпись клиента и гарантирует оплату; авалированные подкрепленные поручительством третьего лица или содержащие гарантийную надпись – аваль.

в зависимости от гарантий оплаты: акцептованные банк с помощью специальной надписи – акцепта – удостоверяет подпись клиента и гарантирует оплату; авалированные подкрепленные поручительством третьего лица или содержащие гарантийную надп")

81

81 Денежная масса вся совокупность наличных и безналичных платежных средств.

82

82 Показатели денежной массы (денежные агрегаты) М0 = наличные деньги М1 = М0 + средства на расчетных счетах предприятий + средства населения на счетах до востребования М2 = М1 + срочные депозиты + страховые полисы + резервы банков М3 = М2 + сертификаты и облигации госзайма

М0 = наличные деньги М1 = М0 + средства на расчетных счетах предприятий + средства населения на счетах до востребования М2 = М1 + срочные депозиты + страховые полисы + резервы банков М3 = М2 + сертифик")

83

83 Денежная база Н = наличные деньги в обращении и в кассах коммерческих банков + средства в фонде обязательных резервов + остатки на корсчетах коммерческих банков в центральном банке

Еще похожие презентации в нашем архиве:

- это разновидность денег, представляющая собой товары, то есть вещи, которые можно непосредственно.")

платежные поручения б) аккредитивы в) чеки г) платежные требования.")