Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Т ЕМА : С ТАТИСТИЧЕСКИЙ АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ( НА ПРИМЕРЕ ПРЕДПРИЯТИЯ «ЗАО А КУН ») НАУЧНЫЙ РУКОВОДИТЕЛЬ : Д. Т. Н, ПРОФ. Т ОЛОБЕКОВА Б.Т ВЫПОЛНИЛА : СТУДЕНТКА ГРУППЫ АКУ-11 К ЕНЖЕБАЕВА А ЙПЕРИ

НАУЧНЫЙ РУКОВОДИТЕЛЬ : Д. Т. Н, ПРОФ. Т ОЛОБЕКОВА Б.Т ВЫПОЛНИЛА : СТУДЕНТКА ГРУППЫ АКУ-11 К ЕНЖЕБАЕВА А ЙПЕРИ")

2

В данной дипломной работе рассмотрено применение статистических методов при проведении анализа основных фондов. Актуальность данной темы обусловлена необходимостью своевременной оценки состояния предприятия, важнейшим компонентом которого являются основные фонды. В аналитической части будет проведён расчет основных показателей наличия, движения, состояния и эффективности использования основных производственных фондов ЗАО"Акун" в динамике за годы.

3

Основные средства-это основные фонды(ОФ), выраженные в стоимостном измерении Основные фонды предприятия - совокупность материальных ценностей (средств производства), переносящих свою стоимость в течение производственного процесса по частям на изготавливаемую продукцию. Основные фонды - это материально-техническая база любого производства, любой предпринимательской деятельности. Конкретно основные фонды выступают в форме зданий, сооружений, передаточных устройств, машин и оборудования, приборов и устройств, вычислительной техники, транспортных средств, рабочего и продуктивного скота, многолетних насаждений, внутрихозяйственных дорог. Статистика основных фондов изучает объем, состав, распределение, состояние и использование основных фондов, процесс их воспроизводства

, выраженные в стоимостном измерении Основные фонды предприятия - совокупность материальных ценностей (средств производства), переносящих свою стоимость в течение производственного процесса по частям на изготав")

5

Непроизводственные ОФ – это объекты длительного непроизводственного назначения, принадлежащие предприятию: жилые дома, дома культуры, клубы, детские учреждения, поликлиники, профилактории, базы отдыха и т.п. Производственные ОФ – это средства труда и орудия производства, составляющие материально-техническую базу производства.

6

1.2. Система показателей,характеризующих эффективность использования основных фондов. Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях. Абсолютные показатели показывают количественные размеры явления безотносительно к размеру других явлений в единицах меры, веса, объема, продолжительности,площади,стоимости и др. Относительные показатели отражают соотношение величины изучаемого явления с величиной какого- либо другого явления или о величиной этого явления,но взятой за другой период или по другому объекту В анализе хозяйственной деятельности используются разные виды относительных величин : пространственного сравнения,

7

1.3. Статистический анализ и его роль в изучении основных фондов. 1. Способ сравнения. Сравнение как один из научных способов познания используется в АХД наиболее широко. Сущность его состоит в сопоставлении однородных объектов для нахождения черт сходства либо различий между ними. Применяются следующие виды сравнительного анализа. горизонтальный; вертикальный; трендовый; одномерный и многомерный.

9

Показатели движения основных фондов 1. Коэффициент поступления (ввода) (Квв) Отношение вновь поступивших основных фондов к стоимости основных средств на конец отчетного периода. 2. Коэффициент обновления (Коб) Отношение стоимости новых основных фондов к стоимости основных средств на конец отчетного периода 3. Коэффициент выбытия основных средств (Квыб) Отношение стоимости всех выбывших основных фондов к стоимости основных средств на начало отчетного периода 4. Коэффициент износа(Киз) Отношение стоимости суммы износа основных фондов первоначальной стоимости основных фондов на соответствующую дату. 5. Коэффициент годности (Кг ) отношение остаточной стоимости основных фондов к первоначальной стоимости основных фондов 6. Коэффициент прироста(Кпр ) отношение суммы прироста основных фондов к общей стоимости на начала года

(Квв) Отношение вновь поступивших основных фондов к стоимости основных средств на конец отчетного периода. 2. Коэффициент обновления (Коб) Отношение стоимости новых основных фондо")

11

Для обобщающей характеристики эффективности использования основных средств служат показатели: Фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов) Фондоемкости (обратный показатель фондоотдачи), рентабельности ОПФ (отношение прибыли к среднегодовой стоимости основных средств). Фондорентабельность - отношение прибыли к среднегодовой стоимости основных производственных фондов.

Фондоемкости (обратный показатель фондоотдач")

12

Г ЛАВА 2. С ТАТИСТИЧЕСКИЙ АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ В ЗАО «А КУН ». 2.1 О БЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ЗАО «А КУН » Компания «АКУН» образована на основе действующего предприятия – Фрунзенского комбината хлебопродуктов, который начал свое строительство в 1929 году. Постепенно комбинат расширялся и наращивал мощности. На сортовой мельнице в 1991 году произведена полная реконструкция, заменено полностью оборудование на более современное. Мельница выпускает муку высшего,, сортов, а также отруби и зерноотходы, которые используются для выпуска кормов в комбикормовом цехе. Начальные производственные инвестиции составили $530 тыс. и были направлены на закупку мельницы мощностью 60 тонн переработки пшеницы в сутки. Но уже в 1998 году была закуплена мельница мощностью в 100 тонн в сутки. В целях диверсификации бизнеса, в 1999 году было открыто ОсОО «Акун-суу» со специализацией в производстве питьевых и минеральных вод. С развитием и укреплением бизнеса назрела необходимость в более эффективном использовании всего потенциала компании, выразившаяся в решении руководства о вертикальном расширении бизнеса. В 2003 году, по кредитной линии Всемирного Банка была закуплена и введена в эксплуатацию первая производственная линия по выпуску коротких макарон от известной фирмы «KELPA». В 2004 году компания "Акун" приобрела крупнейшее предприятие города по переработке муки - «Бишкекский мелькомбинат», которое возглавил Турсунбеков Ч.А. Практически сразу, им были привлечены инвестиции в размере $3 млн на реконструкцию комбината и обновление оборудования. Сегодня "Бишкекский мелькомбинат"- это крупнейший мелькомбинат, оснащенный высокотехнологичным современнейшим оборудованием. В 2005 году компания "Акун" сделала акцент на производстве безалкогольных напитков и представила на рынок, среди других торговых марок, уникальный по сей день продукт - витаминизированную воду со вкусами фруктов (Aqua Plus Vitamin).

13

Продукция, произведенная группой компаний "АКУН" Продукция КомпанияБренды МукаЗАО «АКУН», ОАО «БМК» "АКУН экстра" "АКУН классик" Макаронные изделияЗАО «АКУН»"АКУН" Питьевая и минеральная вода, безалкогольные напитки ОсОО «АКУН-СУУ»"Velita""Velita", "Aqua Plus Classic", "Aqua Plus Vitamin""Aqua Plus Classic""Aqua Plus Vitamin" Отдых, развлечения, мероприятия «АКУН ИССЫК-КУЛЬ»Отель "АКУН ИССЫК- КУЛЬ"

14

Ассортимент продукции, выпускаемой компанией Акун: Предприятие занимается выпуском муки и макаронных изделии. Мука представлена 3 видами: "Акун Экстра", "Акун Классик", "Век". Данная продукция бывает трех сортов: высший, первый, второй и расфасовывается в мешки составляя массу в 50,50 и 45 соответственно каждому сорту. Помимо этого компания производит муку пакетированную весом в 1, 2, 4, 5, 10 кг: Кроме продукции муки представленной выше производится выпуск макаронных изделии, которые включают в себя линии длинных, коротких макарон, а также Акун-Кесме(китлап). Линия длинных макарон: Букатини Лингвини Спагетти Линия коротких макарон представлена следующими видами: Перья Рожки Гульчетай Жаренная вермишель Колечки Колесо Паутинка Улиточки Акун-Кесме(китлап): "Домашняя - яичная", "Яичная", "Домашняя"

15

Продукция, произведенная группой компаний "АКУН" соответствует следующим критериям: - Легкость, быстрота и удобство в приготовлении; - Доступность и качество; - Полезность и натуральность; - Вкусовая предпочтительность; - Высокое качество: качество нашей продукции контролируется на всех этапах производства. Группа компаний «АКУН» является крупным производственным холдингом, специализирующимся в сфере переработки муки, производства продуктов питания, включая макаронные изделия, напитки, питьевую и минеральную воду, а также рекреационные услуги

17

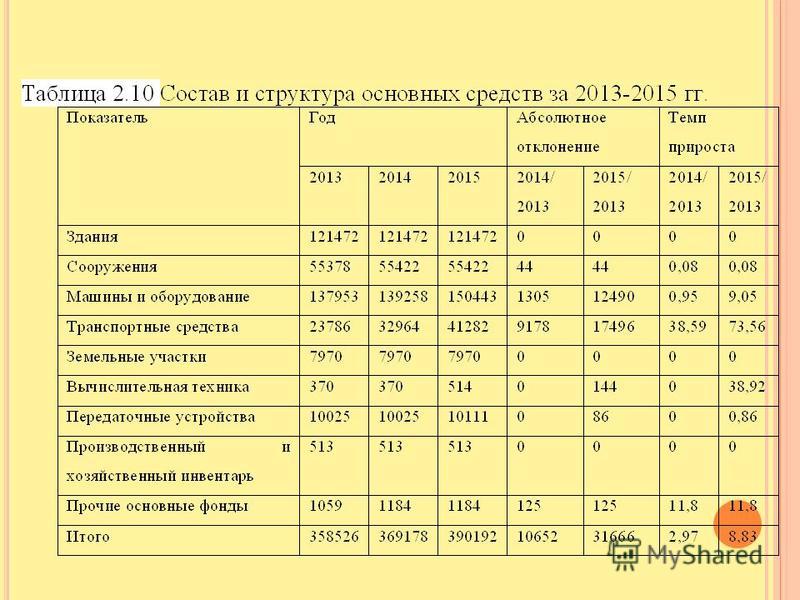

Состав и структура основных средств за гг.

19

Анализ показателей эффективности использования основных средств

21

С ПАСИБО ЗА ВНИМАНИЕ !!!

Еще похожие презентации в нашем архиве:

")