Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Построение оптимального портфеля из акций российских компаний с помощью модели математической оптимизации в современных условиях

2

ЗАДАЧА: Построение математической модели определения оптимальной структуры портфеля ценных бумаг. Под оптимальностью в данном случае понимается получение максимально возможного уровня доходности с заранее определенным, при этой финансовой операции, уровнем риска.

3

В каких пропорциях ( долях ) инвестор должен распределить вкладываемую сумму между доступным набором фондовых активов, если он пожелает иметь максимальную доходность от вложенных средств при определенном в этом случае риске ?

инвестор должен распределить вкладываемую сумму между доступным набором фондовых активов, если он пожелает иметь максимальную доходность от вложенных средств при определенном в этом случае риске ?")

4

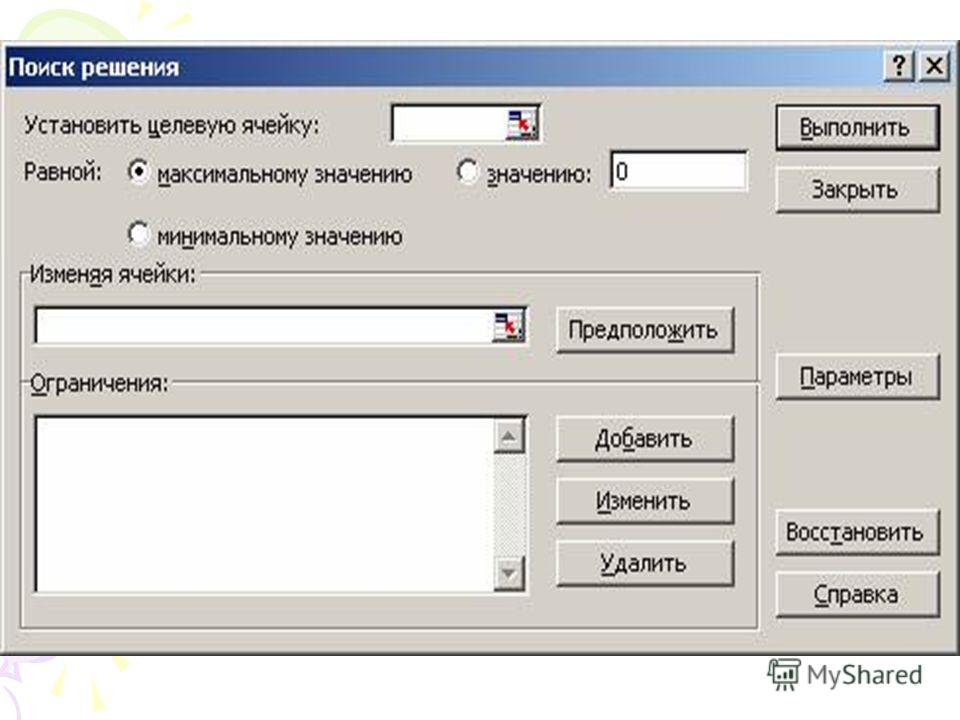

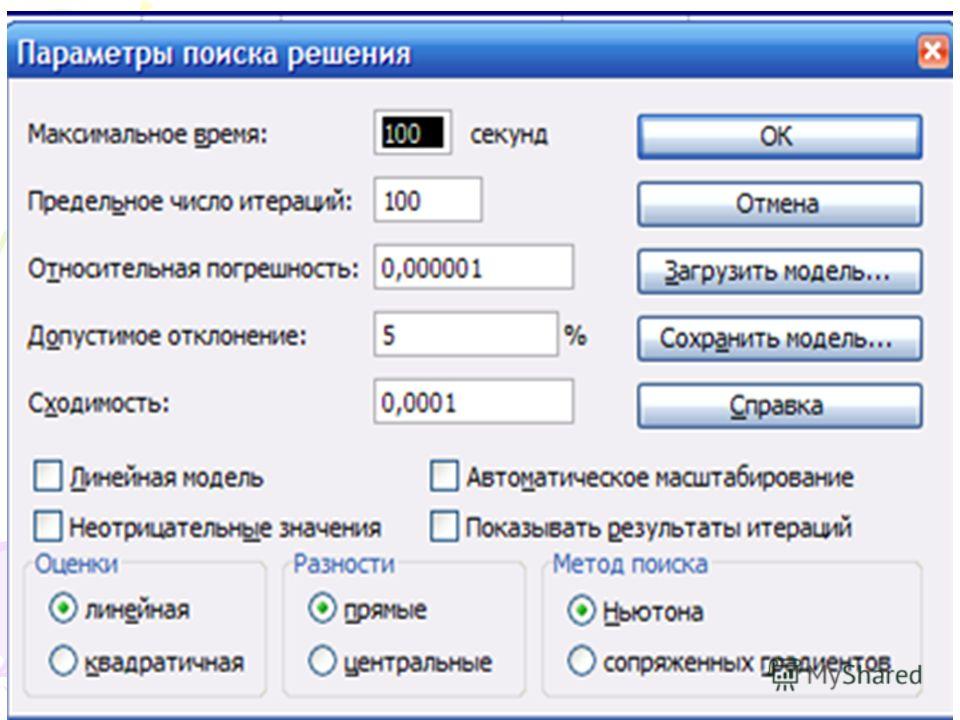

Поиск решения определялся с помощью Microsoft Excel. При поиске решения используется алгоритм нелинейной оптимизации Generalized Reduced Gradient (GRG2), разработанный Леоном Ласдоном (Leon Lasdon, University of Texas at Austin) и Аланом Уореном (Allan Waren, Cleveland State University)

, разработанный Леоном Ласдоном (Leon Lasdon, University of Texas at Austin) и Аланом Уореном (All")

5

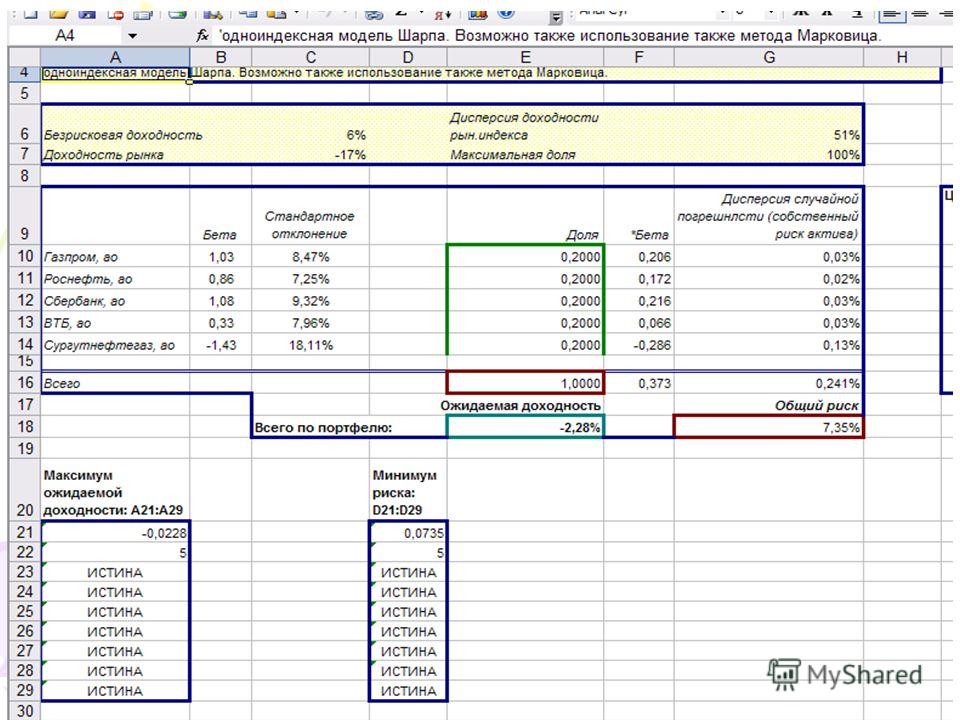

Одноиндексная модель У. Шарпа r i = α + β*r m, где r i -доходность какой-то i-ой ценной бумаги ; r m - доходностью рыночного портфеля; α – коэффициент смещения; β – коэффициент наклона.

7

Структура инвестиционного портфеля: о.а. Газпром (GAZP); о.а. Роснефть (ROSN); о.а. Сбербанк России (SBER03); а.о. ВТБ (VTBR); а.о. Сургутнефтегаз (SNGS).

; о.а. Роснефть (ROSN); о.а. Сбербанк России (SBER03); а.о. ВТБ (VTBR); а.о. Сургутнефтегаз (SNGS).")

8

Дата ИндексКотировки акций ММВБ, пунктыGAZPROSNSBER03VTBRSNGS ,24360,09286,9085,200,1029, ,67341,00272,6074,290,0825, ,33277,89247,4069,090,0820, ,92242,34209,0057,400,0717, ,66198,00171,3943,690,0513, ,96133,50123,6027,770,0417, ,32118,36108,5023,210,0317,60 Среднеарифм238,74202,7754,380,0620,27

9

Доходности GAZPROSNSBER03VTBRSNGS ММВБI, % -5,30-4,98-12,81-16,44-10,92 -8,91 -18,51-9,24-7,00-0,98-20,07 -14,73 -12,79-15,52-16,92-16,02-15,05 -9,79 -18,30-18,00-23,89-25,30-23,64 -23,82 -32,58-27,88-36,44-17,0330,21 -28,77 -11,34-12,22-16,42-24,340,57 -16,48 -16,47-14,64-18,91-16,69-6,48 -17,08

10

Бета коэффициент - это коэффициент, отражающий взаимосвязь между двумя переменными, а именно - оценивает чувствительность одной переменной (доходность акций) к другой переменной (значению рыночного индекса ММВБ). Формула бета коэффицента следующая: β=σ i /σ 2 I, где σ i - ковариация между доходностью акции i и доходностью рыночного индекса; σ 2 I - дисперсия доходности рыночного индекса. Бета коэффициент - это коэффициент, отражающий взаимосвязь между двумя переменными, а именно - оценивает чувствительность одной переменной (доходность акций) к другой переменной (значению рыночного индекса ММВБ). Формула бета коэффицента следующая: β=σ i /σ 2 I, где σ i - ковариация между доходностью акции i и доходностью рыночного индекса; σ 2 I - дисперсия доходности рыночного индекса.

к другой переменной (значению рыночного индекса ММВБ). Формула бета коэффицента следующая: β")

11

Ковариация - это мера, учитывающая дисперсию индивидуальных значений доходности бумаги и силу связей между изменениями доходностей данной бумаги и доходностей рыночного индекса. Расчет ковариации следующий: Cov(X,Y) = Σ(rX - rXсред.)×(rY - rYсред.) / n - 1, где X и Y – два актива: акция и рыночный индекс соответственно; rX и rY - доходности акции и рыночного индекса соответственно, rXсред. и rYсред. - ожидаемые (средние) доходности акции и рыночного индекса соот-но, n - число наблюдений.

= Σ(rX - rXсред.)×(rY - rYсред.) /")

12

Ковариация между доходностями акции и индекса ММВБ Дисперсия доходности индекса ММВБ GAZPROSNSBER03VTBRSNGS 91,2778,9249,911,99-36,2666,79 -4,8012,7028,0336,95-31,965,54 26,81-6,4214,524,83-62,5153,19 12,3022,5833,4857,95115,4845,32 188,28154,81204,894,01-428,91136,65 3,091,461,50-4,614,250,36 52,8344,0155,3916,85-73,3251,31 GAZPROSNSBER03VTBRSNGS β1,030,861,080,33-1,43

22

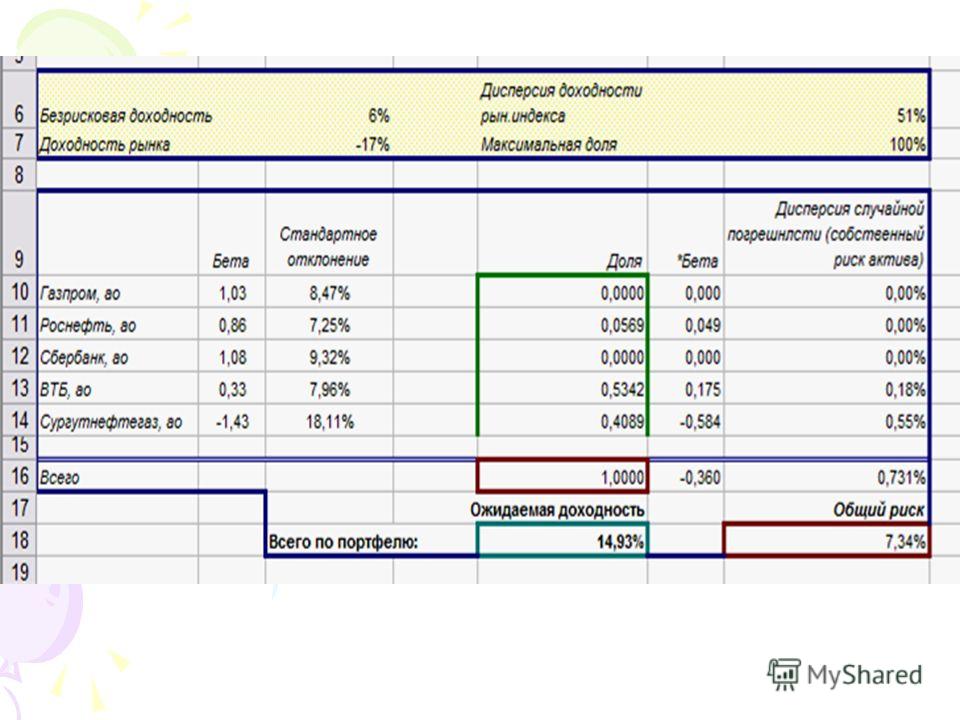

При желании инвестора получить от инвестиционного портфеля наибольшую доходность при фиксированном уровне риска в 7,35%, ему необходимо распределить вкладываемую сумму следующим образом: о.а. Газпром (GAZP) – 0,00%; о.а. Роснефть (ROSN) – 5,69%; о.а. Сбербанк России (SBER03) – 0,00%; о.а. ВТБ (VTBR) – 53,42%; о.а. Сургутнефтегаз (SNGS) – 40,89%. При желании инвестора получить от инвестиционного портфеля наибольшую доходность при фиксированном уровне риска в 7,35%, ему необходимо распределить вкладываемую сумму следующим образом: о.а. Газпром (GAZP) – 0,00%; о.а. Роснефть (ROSN) – 5,69%; о.а. Сбербанк России (SBER03) – 0,00%; о.а. ВТБ (VTBR) – 53,42%; о.а. Сургутнефтегаз (SNGS) – 40,89%.

– 0,00%; о.а. Роснефть (ROSN) – 5,69%; о.а.")

Еще похожие презентации в нашем архиве:

")

и скорости ветра (м/с) Опас- ность обморо- жения 02,24,46,68,811,013,316,417,6 +10.0 +3.9+4.4+2.20.0-1.1-2.2-2.8-3.3.")