Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ Данилюк Марія Б-21

2

Д ЕБІТОРСЬКА ЗАБОРГОВАНІСТЬ - СУМА ЗАБОРГОВАНОСТІ ДЕБІТОРІВ ПІДПРИЄМСТВУ НА ПЕВНУ ДАТУ. Д ЕБІТОРАМИ МОЖУТЬ БУТИ ЯК ЮРИДИЧНІ, ТАК І ФІЗИЧНІ ОСОБИ, ЯКІ ЗАБОРГУВАЛИ ПІДПРИЄМСТВУ ГРОШОВІ КОШТИ, ЇХ ЕКВІВАЛЕНТИ АБО ІНШІ АКТИВИ. Дебіторська заборгованість відображається у формі 1 "Баланс" у складі активів.

3

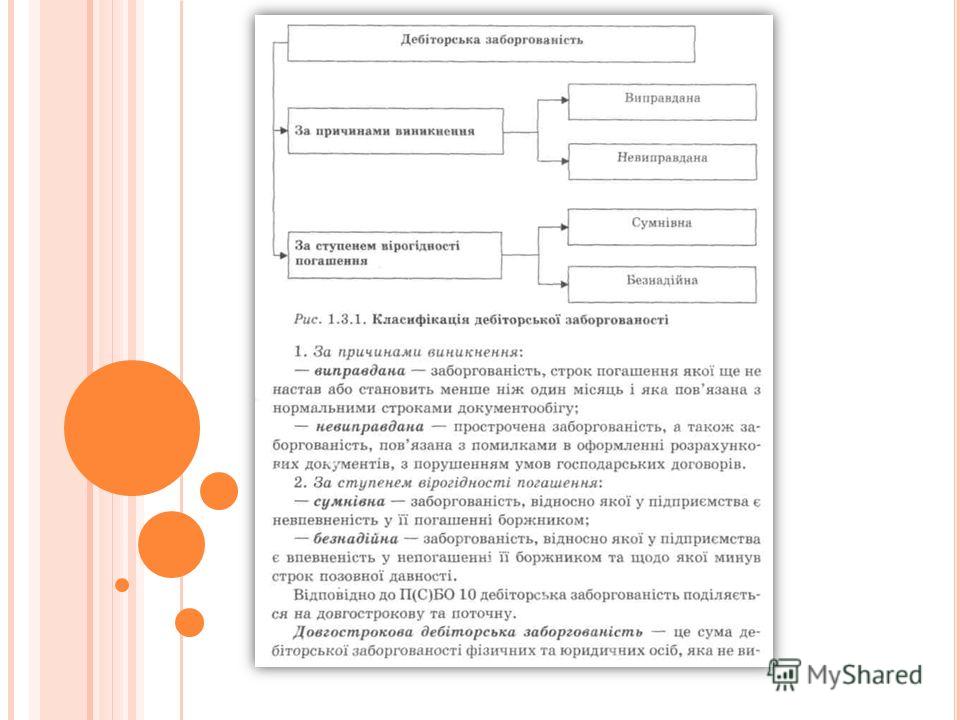

Згідно з П(С)БО 10 дебіторська заборгованість поділяється на довгострокову і короткострокову. Довгостроковою дебіторською заборгованістю називається та, яка буде погашена після 12 місяців з дати балансу. У П(С)БО 2 "Баланс" дається визначення операційного циклу це проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів і послуг. Поточна дебіторська заборгованість (короткострокова) це заборгованість, що виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу.

БО 10 дебіторська заборгованість поділяється на довгострокову і короткострокову. Довгостроковою дебіторською заборгованістю називається та, яка буде погашена після 12 місяців з дати балансу. У П(С)БО 2")

5

Поточна дебіторська заборгованість це сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу. Поточна дебіторська заборгованість класифікується за трьома напрямками: 1)Дебіторська заборгованість, за якою є впевненість у погашенні її боржником 2) Дебіторська заборгованість, за якою є невпевненість у погашенні її боржником 3) Дебіторська заборгованість, за якою немає впевненості у погашенні її боржником або закінчився строк позовної давності

6

Існує два головних види поточної дебіторської заборгованості: -товарна -нетоварна Операції називаються товарними, якщо йдеться про оплату продукції, робіт та послуг. Тобто товарна дебіторська заборгованість виникає внаслідок звичайної операційної діяльності підприємства, яка може передбачати продаж товарів, виконання робіт та надання послуг. Розрахунки з покупцями та замовниками належать до товарних. Покупці це фізичні або юридичні особи, які купують товари (роботи, послуги). Замовники це учасники договору, на підставі замовлення яких виготовляється конкретна продукція, надаються послуги, виконуються роботи іншим учасником договору. Нетоварна дебіторська заборгованість виникає від іншої діяльності підприємства (тобто операцій інших, ніж продаж товарів, виконання робіт або надання послуг). Нетоварна дебіторська заборгованість відображається в обліку під відповідними назвами і не входить до складу товарної дебіторської заборгованості.

7

Для обліку дебіторської заборгованості використовують такі рахунки 3-го класу Плану рахунків бухгалтерського обліку. Рахунок 36 "Розрахунки з покупцями та замовниками" призначається для обліку товарної дебіторської заборгованості. За дебетом відображається продажна вартість реалізованої продукції, товарів, виконаних робіт. За кредитом відображається сума платежів, які надійшли на рахунки підприємств. Відображається у звітності: Баланс (ф. 1), рядок 161. Рахунок 37 "Розрахунки з різними дебіторами" призначено для обліку розрахунків за поточною дебіторською заборгованістю з різними дебіторами за авансами виданими, за відшкодування завданих збитків. За дебетом відображається при виникненні (збільшенні) поточної дебіторської заборгованості. За кредитом відображається погашення чи списання дебіторської заборгованості. Відображається у звітності: Баланс (ф. 1), рядки Рахунок 38 "Резерв сумнівних боргів" призначений для обліку резервів за сумнівною дебіторською заборгованістю, щодо якої є ризик неповернення. За дебетом відображається списання сумнівної заборгованості. За кредитом створення резерву сумнівних боргів. Відображається у звітності: Баланс (ф. 1), рядок 162.

8

За дебетом рахунку: За кредитом рахунку: Збільшення довгострокової дебіторської заборгованості Погашення (списання) довгострокової дебіторської заборгованості

довгострокової дебіторської заборгованості")

9

Відображення операцій з дебіторської заборгованості у бухгалтерському обліку виконується за допомогою таких первинних документів: при розрахунках з вітчизняними покупцями: накладні, рахунки-фактури, акти прийнятих робіт, послуг,податкові та товаротранспортні накладні, виписки банку,платіжні доручення, ВКО, ПКО при розрахунках з іноземними покупцями: комерційні документи (рахунки- фактури),транспортні накладні (СМК залізнична накладна, авіанакладна, коносамент, товаротранспортна накладна, пакувальні листи); платіжні документи на перерахування сум митних установ; розрахунки бухгалтерії про наявність курсових різниць (виникнення заборгованості),виписки банку; платіжні доручення; заява на акредитив; інкасо; векселі (погашення заборгованості).

Еще похожие презентации в нашем архиве:

підприємства Лекція 2. Оборотні активи підприємства.")

картки – це персоніфікований платіжний інструмент, що надає особі, яка користується карткою, можливість безготівкової.")