Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

ВИЦЕ-ПРЕЗИДЕНТ СРО НП «АУДИТОРСКАЯ ПАЛАТА РОССИИ». АНОХОВА Е.В.

2

Количество аудиторских компаний, отчетность которых проаудирована (данные Минфина России)

")

3

РЕЙТИНГЭКСПЕРТ РА РЕЙТИНГ ЭКСПЕРТ РА

4

ВИДЫ АУДИТОРСКИХ КОМПАНИЙ

13

СТАТЬЯ 32. ОЦЕНКА ЗАЯВОК, ОКОНЧАТЕЛЬНЫХ ПРЕДЛОЖЕНИЙ УЧАСТНИКОВ ЗАКУПКИ И КРИТЕРИИ ЭТОЙ ОЦЕНКИ 1. Для оценки заявок, окончательных предложений участников закупки заказчик в документации о закупке устанавливает следующие критерии: 1)цена контракта; 2) расходы на эксплуатацию и ремонт товаров, использование результатов работ; 3) качественные, функциональные и экологические характеристики объекта закупки; 4) квалификация участников закупки, в том числе наличие у них финансовых ресурсов, на праве собственности или ином законном основании оборудования и других материальных ресурсов, опыта работы, связанного с предметом контракта, и деловой репутации, специалистов и иных работников определенного уровня квалификации. 8. Порядок оценки заявок, окончательных предложений участников закупки, в том числе предельные величины значимости каждого критерия, устанавливается Правительством Российской Федерации.

цена контракта; 2)")

14

ОБЯЗАНЫ ЛИ ПРОВОДИТЬ ОТКРЫТЫЙ КОНКУРС ПО ВЫБОРУ АУДИТОРА ОАО, В УСТАВНЫХ КАПИТАЛАХ КОТОРЫХ ПРИСУТСТВУЕТ БОЛЕЕ ЧЕМ 25% ДОЛЯ СОБСТВЕННОСТИ ОРГАНИЗАЦИЙ, КОТОРЫЕ В СВОЮ ОЧЕРЕДЬ ИМЕЮТ В СВОИХ УСТАВНЫХ КАПИТАЛАХ ДОЛЮ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ 100 %? Часть 4 статьи 5 Закона 307-ФЗ «Об аудиторской деятельности»: договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, а также на проведение аудита бухгалтерской (финансовой) отчетности государственной корпорации, государственной компании, государственного унитарного предприятия или муниципального унитарного предприятия заключается по итогам размещения заказа путем проведения торгов в форме открытого конкурса в порядке, предусмотренном Федеральным законом от 21 июля 2005 года 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее, 94-ФЗ). 214 статья Гражданского кодекса РФ определяет, что государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации - республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта Российской Федерации)

15

ФОРМУЛИРОВКА ЧАСТИ 4.1. СТ.23 ЗАКОНА 307-ФЗ «С 1 ЯНВАРЯ 2012 ГОДА…», ПОДРАЗУМЕВАЕТ УЧАСТИЕ АУДИТОРА В АУДИТОРСКОЙ ПРОВЕРКЕ НА ОСНОВАНИИ ДОГОВОРА, ЗАКЛЮЧЕННОГО ПОСЛЕ С Г. НА АУДИТ ОТЧЕТНОСТИ ЗА 2012 ГОД ИЛИ НЕЗАВИСИМО ОТ ПРОВЕРЯЕМОГО ПЕРИОДА (ЗА 2010Г., 2011Г. ИЛИ 2012Г.)? Под «участием в аудиторской деятельности (осуществлением аудиторской деятельности) после 1 января 2012 года подразумевается выполнение после 1 января 2012 г. любых аудиторских процедур, а так же подписание аудиторского заключения в 2012 году, в том числе и по отчетности за предшествующие годы. Дата заключения договора значения не имеет.

16

КАК ПОСТУПАТЬ В ТЕХ СЛУЧАЯХ, ЕСЛИ ДОГОВОР НА ПРОВЕДЕНИЕ ОБЯЗАТЕЛЬНОГО АУДИТА БЫЛ ЗАКЛЮЧЕН РАНЕЕ НА 3 ГОДА ПО ИТОГАМ ОТКРЫТОГО КОНКУРСА? Тот факт, что договор был заключен до по итогам открытого конкурса не дает каких – либо льгот и не предусматривает исключений при проведении аудита. Таким образом, необходимо либо обеспечить участие в аудиторской проверке аудитора, имеющего единый квалификационный аттестат, либо отказаться от выполнения данного договора. В общем случае расторжение договора возможно по соглашению сторон в соответствии с частью 8 статьи ФЗ.

17

НУЖНО ЛИ УТВЕРЖДАТЬ НА ОБЩЕМ СОБРАНИИ АУДИТОРА ОАО С ДОЛЕЙ ГОССОБСТВЕННОСТИ, ВЫБРАННОГО ПО ИТОГАМ ОТКРЫТОГО КОНКУРСА? 25 декабря 2009 года Президиум Федерального арбитражного суда Уральского округа одобрил Постановление Семнадцатого арбитражного апелляционного суда, в котором освещен порядок заключения договора на аудит ОАО с долей госсобственности. Судами вынесено решение, что при заключении ОАО договора с аудитором в порядке, предусмотренном 94-ФЗ, утверждение аудитора решением общего собрания акционеров не требуется. По мнению судов, п. 4 ст ФЗ и 94-ФЗ закрепляют специальную норму, установленную в изъятие из общей нормы, предусмотренной п. 2 ст. 86 Федерального закона «Об акционерных обществах».

18

ТРЕТЕЙСКИЙ СУД

20

1. 1.ЛИШНЯЯ ИНФОРМАЦИЯ (П.3 ФСАД 1/2010) В проверяемом периоде деятельность Организации осуществлялась в соответствии с Уставом, утвержденным распоряжением Департамента имущества города Москвы от г. 324-р. Уставный капитал Организации на конец проверяемого периода составляет тыс. руб. и состоит из штук обыкновенных именных бездокументарных акций номинальной стоимостью 100 (сто) рублей каждая.

В проверяемом периоде деятельность Организации осуществлялась в соответствии с Уставом, утвержденным распоряжением Департамента имущества города Москвы от 08.02.2000 г. 324-р. Уставный капитал Организации на к")

21

1. 2.ИСКАЖЕНИЕ ФОРМУЛИРОВОК: Вместо «бухгалтерская (финансовая) отчетность», в заключениях указана «финансовая (бухгалтерская) отчетность» ( 307-ФЗ); В аудиторских заключениях аудитором выражено мнение о достоверном отражении активов и пассивов аудируемого лица вместо мнения о достоверности бухгалтерской (финансовой) отчетности (п.2 ФСАД 1/2010);

отчетность», в заключениях указана «финансовая (бухгалтерская) отчетность» ( 307-ФЗ); В аудиторских заключениях аудитором выражено мнение о достоверном отражении активов и пассивов аудир")

24

Бухгалтерская отчетность и пояснительная записка не датированы аудируемым лицом; Отдельные процедуры программы аудита выполнены после даты выдачи аудиторского заключения; В запросах аудируемым лицам даются ссылки на федеральные правила (стандарты) аудиторской деятельности, которые утратили силу;

ау")

25

В рабочих документах отсутствуют копии форм бухгалтерской отчетности на начало отчетного года, подтверждающие, что соответствующие показатели и сопоставимая отчетность сформированы в соответствии с принципами и требованиями составления бухгалтерской отчетности; Отсутствуют ответы на запросы руководству аудируемого лица относительно оценок руководством риска недобросовестных действий;

26

В уставе аудиторской организации кроме оказания аудиторских услуг указаны иные виды деятельности: инвестиционная деятельность, издательская деятельность участие в капитале предприятий с иностранными инвестициями; На веб-сайте компании размещена информация о предоставлении партнером компании услуг по аутсорсингу ведения бухгалтерского учета, расчета заработной платы, кадрового делопроизводства и т.д. По мнению Росфиннадзора указанные действия по размещению услуг, не относящихся к деятельности компании, являются нарушением принципов профессионального поведения, следствием которых является угроза личной заинтересованности.

27

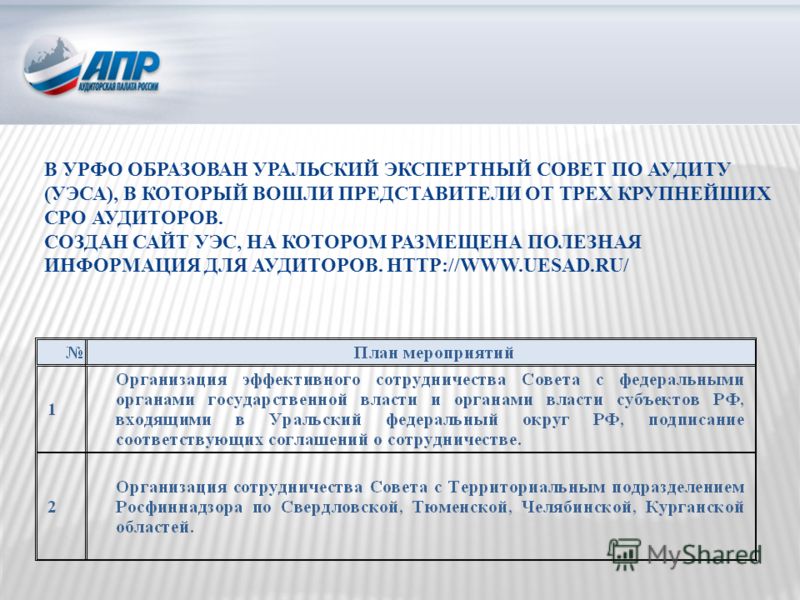

Взаимодействие с органами государственной власти; Взаимодействие с другими СРО; Противодействие недобросовестной конкуренции; Развитие региональных филиалов и отделений до уровня информационных и деловых центров округа.

28

СПАСИБО ЗА ВНИМАНИЕ!

Еще похожие презентации в нашем архиве:

")