Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Выполнила Преподаватель Шевченко Н. С..

6

Себестоимость продукции служит базой формирования и совершенствования цен, дохода, прибыли и других финансовых показателей деятельности предприятия. Себестоимость является тем звеном, в котором производственно - хозяйственная деятельность предприятия связана в неразрывное целое.

7

Различают классификации затрат: По экономическим элементам По статьям калькуляции

8

Выделяют следующие экономические элементы : материальные затраты ( за вычетом возвратных отходов ); затраты на оплату труда ; страховые взносы ; амортизация основных фондов ; прочие затраты.

; затраты на оплату труда ; страховые взносы ; амортизация основных фондов ; прочие затраты.")

11

В силу своей специфики все расходы юридических лиц и индивидуальных предпринимателей ( далее - организации ) можно разделить на две большие группы : условно - переменные и условно - постоянные расходы

можно разделить на две большие группы : условно - переменные и условно - постоянные расходы")

12

Условно - переменными называются расходы, величина которых меняется с изменением объема производства, размера выручки, величины товарооборота ( в большинстве случаев - пропорционально изменению названных натуральных или стоимостных показателей ). В состав условно - переменных расходов можно включить : - стоимость основных материалов, топлива и энергии на технологические цели, покупных комплектующих изделий, полуфабрикатов ; - заработную плату основных рабочих со сдельной оплатой труда и налоги, исчисленные от фонда оплаты труда этих рабочих ; - большинство таможенных платежей ( таможенная пошлина, акцизы, НДС ); - расходы на тару, упаковку, погрузку - разгрузку и транспортировку готовой продукции ; - налоги, сборы и отчисления, исчисляемые из выручки ( валового дохода ).

. В с")

13

Условно - постоянными считаются расходы, абсолютная величина которых не зависит от изменения объема производства, размера выручки, величины товарооборота. В состав таких расходов обычно относятся : - амортизация основных средств и нематериальных активов ; - платежи за аренду офисных, производственных и складских помещений ; - расходы на отопление, освещение ; - заработная плата административно - управленческого персонала и налоги, исчисленные от фонда оплаты труда такого персонала ; - оплата некоторых видов услуг сторонних организаций ( услуг банков, телефонной связи ); - некоторые налоги ( например, земельный ). Как правило, условно - постоянными расходами являются так называемые косвенные расходы.

15

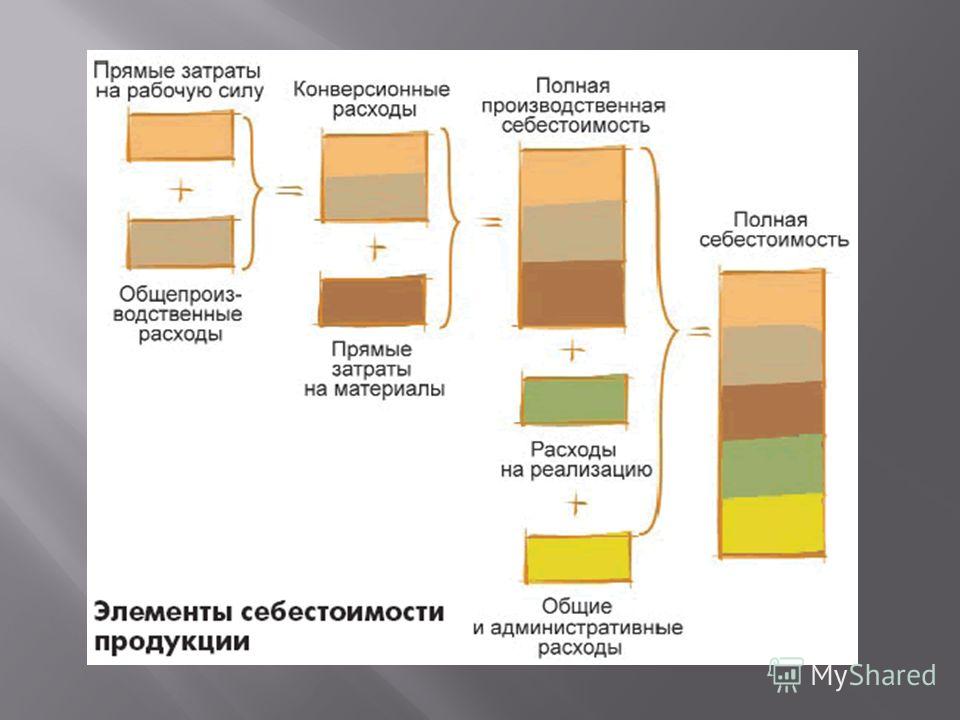

Прямые расходы это затраты, связанные с производством отдельного вида продукции ( выполнением определенных работ, оказанием отдельных услуг ), которые могут быть непосредственно включены в себестоимость этой продукции ( работ, услуг ). К ним, в частности, относятся затраты : на сырье и основные материалы ; покупные изделия и полуфабрикаты ; топливо и электроэнергию ; оплату труда основных производственных рабочих ( с отчислениями ); амортизацию производственного оборудования.

, которые могут быть непосредственно включены в себестоимость этой продукции ( работ, услуг ). К ним, в частн")

16

Косвенные расходы это затраты, которые связаны с производством нескольких видов продукции ( работ, услуг ). Напрямую они не могут быть отнесены на конкретный вид продукции. Поэтому они распределяются по видам продукции косвенно ( условно ) согласно предусмотренным в учетной политике организации показателям, с помощью заранее рассчитанных коэффициентов. К косвенным относятся общепроизводственные и общехозяйственные расходы.

. Напрямую они не могут быть отнесены на конкретный вид продукции. Поэтому они распределяются по видам продукции косвенно ( условно ) согласно п")

17

В рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастает и заключается в : увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве ; появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия ; улучшении финансового состояния предприятия и снижении степени риска банкротства ; возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентос пособность продукции и увеличить объем продаж ; снижении себестоимости продукции в акционерных обществах, что считается хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

18

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Еще похожие презентации в нашем архиве:

.. Проверочная работа 1 Вариант 1. Для чего создан институт банкротства? 2. Что в случае признания банкротом будет с юридическим.")

2. Анализ затрат на рубль.")

2. Анализ затрат на.")