Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

СТАВРОПОЛЬСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ ОТЧЕТ о работе по анализу состояния бухгалтерского учета и отчетности в учебно-опытном хозяйстве СГАУ и мероприятиях по его совершенствованию

2

Для анализа системы учета рабочая комиссия провела ряд встреч в учхозе, центральной бухгалтерии, деканате:

3

Проведенные мероприятия по анализу учетной работы в учебно-опытном хозяйстве Анализ нормативно-правовой и методологической базы существующей системы ведения бухгалтерского учета и выявление основных направлений его совершенствования. Анализ существующей организационной структуры бухгалтерской службы, системы документооборота и разработка путей ее оптимизации Анализ состояния автоматизации учетных операций и разработка рекомендаций по внедрению автоматизированных управленческих отчетов в конфигурации 1С:Предприятие и с применением электронных таблиц производственных отчетов на базе MS Excel 2

4

Основные проблемы адекватного ведения бухгалтерского учета в учхозе СГАУ Нормативно – методологические Организационно-технические Кадровые

5

Нормативно – методологические проблемы Учхоз, кроме выполнения задач по обеспечению учебного и научно-исследовательского процесса, занимается производством и реализацией сельхозпродукции, т.е., по- сути, предпринимательской деятельностью, в то же время является подразделением ВУЗа, как бюджетного учреждения. То есть, для ведения бухгалтерского учета финансово- хозяйственных операций используется План счетов и Инструкция по бухгалтерскому учету для бюджетных учреждений, которые крайне неудобно применять для фактически товарного производства. К примеру, в бюджетной инструкции не предусмотрены калькуляционные счета ( для исчисления себестоимости продукции ), счета для учета готовой продукции, товаров, продаж и т.д.

6

Нормативно – методологические проблемы 17 Радикальным решением первой проблемы было бы выделение учебно-опытного хозяйства в самостоятельное юридическое лицо по нормам Гражданского Кодекса РФ с применением Плана счетов хозяйственной деятельности для коммерческих предприятий и обособлением учета. Однако этот путь на сегодняшний день невозможен ввиду препятствий и противоречий действующих бюджетного и налогового кодексов - невозможность прямого, без проведения аукциона, наделения учхоза ВУЗом землей, основными и оборотными средствами и т.д.

7

Нормативно – методологические проблемы Поэтому, для распределения затрат по объектам учета, выявления финансового результата от выращивания сельскохозяйственных культур бухгалтерии ВУЗа приходится организовывать внесистемный учет и применять вспомогательные регистры-расчеты с вторичной группировкой данных в таблицах программы Excel, что достаточно трудоемко и громоздко. С использованием дополнительных возможностей используемой в ВУЗе программы 1С:Предприятие 7.7 с нашим участием разработан и внедрен автоматически формируемый отчет по распределению затрат на объекты учета и выявления финансового результата.

8

Вспомогательный регистр-расчет по продаже продукции в учхозе в формате таблиц MS Excel

9

Автоматизация учетных процессов в конфигурации 1С:Предприятие 7.7. \

10

Автоматизация учетных процессов в конфигурации 1С:Предприятие 7.7.

11

На совещании с участием работников бухгалтерии, сисадмина, ведущих преподавателей факультета бухгалтерского учета и аудита разработаны и рекомендованы к внедрению программным администратором 1С:Предприятие следующие автоматизированные отчеты : - состояние дебиторской и кредиторской задолженности по контрактам, заключенным ВУЗом для учебно- опытного хозяйства; - отчет об оплаченных счетах на получение ТМЦ с их детализацией по материально-ответственным лицам учхоза;

12

Нормативно – методологические проблемы Кроме этого, при выращивании озимых культур обязательна процедура раздельного учета затрат по незавершенному производству прошлого года и затрат текущего года для адекватного исчисления их себестоимости и финансового результата от продаж. Однако Бюджетный кодекс предусматривает, что все затраты бюджетного учреждения полностью списываются 31 декабря отчетного года и на следующий год не переходят, таким образом, в рамках действующих бюджетных правил невозможно учесть затраты незавершенного производства прошлого года при формировании финансового результата отчетного периода.

13

Нормативно – методологические проблемы Для решения проблемы учета затрат незавершенного производства прошлого года в текущем календарном году нами рекомендованы следующие варианты : - первый: временной отрезок базы хранения данных финансово-хозяйственной деятельности устанавливается в два года; - второй: данные об объеме затрат незавершенного производства прошлого года фиксируются в виде «константы - вступительного сальдо» на начало текущего календарного года на забалансовом счете. - третий: формируется «буфер обмена данными» между действующей базой данных календарного года и архивной базой прошлого года.

14

Организационно-технические проблемы Ввиду того, что учхоз территориально обособлен, а основная масса учетных операций ведется в централизованной бухгалтерии ВУЗа, возникают проблемы своевременного адекватного оформления как отдельных документов, так и отчетов, а также реализации возможностей управленческого учета. К примеру – оплата счетов, выписка доверенностей на получение ТМЦ для учхоза производится в центральной бухгалтерии, получение и оформление списания их - в бухгалтерии учхоза, что зачастую приводит к запаздыванию сроков списания ТМЦ и путанице. Хорошо поставленный управленческий учет, как одно из условий успешного ведения бизнеса, предусматривающий постоянный обмен информацией между управляемым объектом и управляющим субъектом, также не может быть в значительной степени реализован ввиду территориальной разобщенности учета и отсутствия каналов доставки и обмена информацией в оперативном режиме.

15

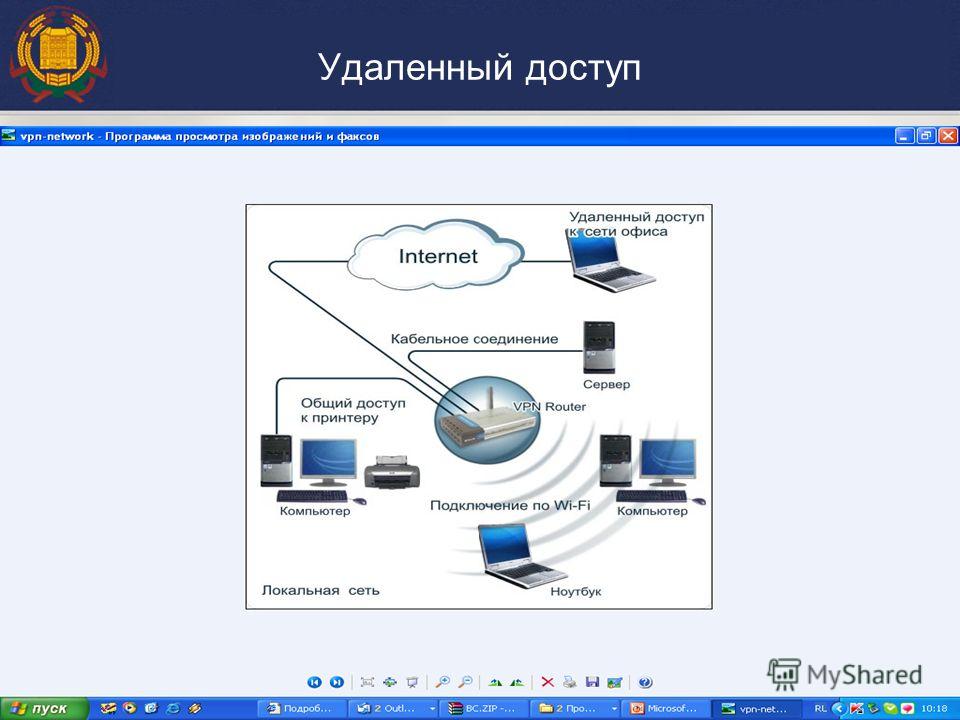

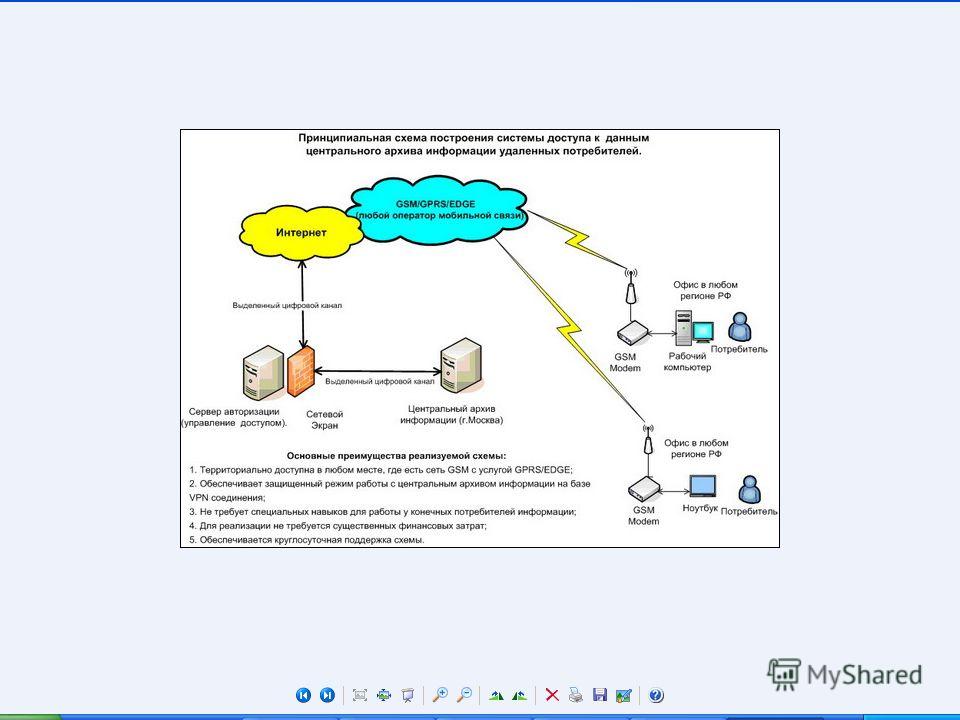

Организационно-технические проблемы Проблема оперативного обмена данными между центральной бухгалтерией и учхозом может быть решена с использованием ресурсов современных информационных технологий : - систем управления распределенными базами данных ( СУБД ) на платформе 1С, Akcess и др. с режимом дискретной выгрузки; - систем удаленного доступа через Интернет-каналы как проводные так и Wi-Fi, позволяющие производить обмен информацией в режиме «on-lain», в так называемом «терминальном доступе». Однако, здесь встает проблема защиты каналов обмена информацией от несанкционированного использования посторонними пользователями, то есть криптозащита.

16

Системы управления базами данных

17

Распределенные базы данных

18

Удаленный доступ

21

Кадровые проблемы Состояние бухгалтерского учета с позиции его адекватности и достоверности зависит не только от добросовестной работы собственно работников бухгалтерии, но и сотрудников смежных служб и подразделений – агрономической, зоотехнической, эксплуатационной и других - так называемый «человеческий фактор». Т.е., неправильно оформленные и несвоевременно сданные в бухгалтерию : агрономом - акты на списание семян, удобрений; механиком - запчастей, ГСМ и т.д., приводят к несоблюдению сроков составления отчетности и ее недостоверности. Эти проблемы «вечны», но однако последний год-полтора имеются положительные тенденции в укомплектованности служб учхоза добросовестными кадрами и улучшении производственной дисциплины

22

Доклад окончен! Благодарю за внимание!

Еще похожие презентации в нашем архиве:

9780815; факс (499) 9783755 email: info@akpartners.ruinfo@akpartners.ru.")