Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Т АБИ Ғ АТ РЕСУСТАРЫ Ү ШІН Т Ө ЛЕМДЕР.Ж ЕР РЕСУСТАРЫ Ү ШІН Т Ө ЛЕМ. Орында ғ ан:Исина Б. Маса қ баева Ә.

2

Жоспар: Табиғи ресурстары Табиғи ресустар түрлері Табиғи ресурстар пайдаланған үшін төлем түрлері o Табиғат ресурстарын пайдалану құқы үшін төлем. Табиғат ресурстарын пайдаланғаны үшін төлем. Табиғат ресурстарын қорғау және қалпына келтіру төлемі. Табиғат ресурстарын пайдалануды шектеу үшін төлем. Табиғи ортаны ластағаны үшін төлем. Табиғат қорғау заңдарын сақтамағаны үшін төлем. Жер ресурсы үшін төлемдер

3

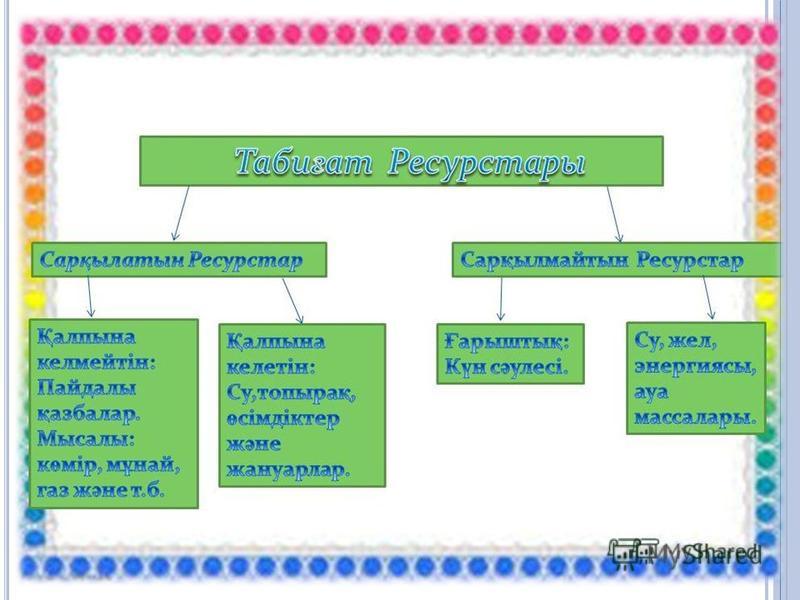

Табиғи ресурстар-адамзаттың күн көрісі мен тіршілік етуіне қажетгі заттар және табиғатта кездесетін жаратылыс дүниелері. Су, жер, өсімдік жан-жануар, тау-тас, қазба-байлық және өзге де, тікелей не өнделген күйінде түрмысқа, өндіріске қажетті дүниеліктердің бәрі де жатады

5

Табиғат ресурстарын пайдаланған үшін төлем және салық,акциз түрінде алынады. Салық-жеке мен заңды тұлғадан мемлекеттің қаржылай қамтылу мақсатында алынатын міндетті төлем. Төлем-алынған игілікке айырбас ретінде төленетін төлемдер. Акциз-жоғары табысты тауардан алынатын салық сипатындағы төлем,мысалы табиғи газ үшін

6

Таби ғ ат ресурстары пайдалан ғ ан ү шін т ө лемдер: М ұ най ү шін т ө лем Орман ресурсы ү шін т ө лем Қ орша ғ ан ортаны ң ластануы ү шін т ө лем Су ресурсы ү шін т ө лем Суда ғ а биоресурстар ү шін т ө лем Орман ресурстарын бір жерден екінші жерге ө ткізгені ү шін т ө лем Жер ү шін т ө лем

7

Төлем түрлерін, олардың атқаратын қызметіне,мақсатына қарай төмендегідей етіп сұрыптауға болады: o Табиғат ресурстарын пайдалану құқы үшін төлем. Табиғат ресурстарын пайдаланғаны үшін төлем. Табиғат ресурстарын қорғау және қалпына келтіру төлемі. Табиғат ресурстарын пайдалануды шектеу үшін төлем. Табиғи ортаны ластағаны үшін төлем. Табиғат қорғау заңдарын сақтамағаны үшін төлем.

8

Табиғат ресурстарын пайдалану құқы үшін төлемнің негізінде осы ресурс иесінің құқын экономикалық тұрғыдан жүзеге асыру жатады. Иелік құқын экономикалық тұрғыдан жүзеге асыру нәтижесінде табиғат ресурсының меншік иесі ақшалай ақы алады, табиғат пайдаланушы,иемденуші табиғат ресурсын пайдалану мүмкіндігін алады. Бірақ бұл сату немесе арендалық төлем емес.Бұл төлемдер табиғат ресурстарын тиімді пайдалануға халықтың төлейтін алым-салығы болып табылады.

9

Табиғат ресурстарын пайдаланғаны үшін төлемдердің басты элементі ренталық төлемдер болып табылады және олар орман, су ресурстарын және минералдық ресурстарды тиімді пайдалануда маңызды рөл атқарады. Ренталық төлем алудың негізгі көзі табиғат ресурстарын пайдаланудан түскен үстеме пайда.

10

Таби ғ ат ресурстарын қ ор ғ ау ж ә не қ алпына келтіру т ө леміні ң негізінде орман шикізат ресурстарын ө ндіріске дайындау ғ а, жалпы таби ғ ат ресурстарын қ алпына келтіруге ж ұ мсал ғ ан шы ғ ынны ң орнын толы қ тыру принципі жатыр.

11

Табиғат ресурстарын пайдалануды шектеу үшін төлем табиғат ресурсын тұрақты немесе уақтылы оған тән емес, қалыптаспаған мақсатта пайдаланғанда табиғат ресурсының иесіне келтірілген экономикалық зиянның орнын толықтырумен байланысты.

12

Таби ғ и ортаны ласта ғ аны ү шін т ө лем да таби ғ ат ресурстарын пайдаланушылар тарапынан қ орша ғ ан орта ғ а келтірілген экономикалы қ зиянны ң орнын толтырумен байланысты. Б ұ л т ө лемді т ө леушілер қ орша ғ ан ортаны ластаушылар. Таби ғ атта ғ ы тепе-те ң дікті б ұ зу ғ а м ө лшерлі шамада немесе м ө лшерден арты қ ластауына байланысты олар таби ғ ат пайдаланушыны ң шы ғ ынына жат қ ызылады немесе оны ң пайдасынан алынады.

13

Таби ғ ат қ ор ғ ау за ң дарын са қ тама ғ аны ү шін т ө лем белгіленген нормалар, нормативтер, За ң дар мен За ң актілерін са қ таумен байланысты. Ол бас қ а т ө лем топтарынан ө зіні ң за ң дылы қ ба ғ ытымен, айыпты қ, тиым салу сипатымен ерекшеленеді. Біра қ т ө лемні ң б ұ л т ү ріні ң негізі таби ғ и ресурстарына иелік құқ ын экономикалы қ т ұ р ғ ыдан ж ү зеге асыру, қ абылдан ғ ан нормалар, норматвитер, За ң дар, За ң актілерін са қ тама ғ ан жа ғ дайда қ орша ғ ан орта ғ а келтірілген зиянны ң орнын толтыру болып табылады.

14

Жер ү шін т ө ленетін т ө лем Қ Р Жер кодексімен ж ə не Қ Р 2001 жыл ғ ы 22-маусымда ғ ы «Салы қ тар ж ə не бюджетке т ө ленетін бас қ а да міндетті т ө лемдер туралы» за ң ымен 1 (Салы қ кодексі) реттеледі.

реттеледі.")

15

Жер учаскелерін мемлекеттік меншіктен жеке меншікке беру а қ ылы негізде, жергілікті ат қ арушы органны ң шешімі бойынша а қ ысы бірден т ө леніп не т ө леу мерзімін ұ зартып сату ар қ ылы ж ү ргізіледі. Б ұғ ан мына жа ғ дайлар қ осылмайды: 1) Қ аза қ стан Республикасыны ң азаматтарына т ұ р ғ ын ү й- жайларды ң меншік иелеріне кондоминиум объектілеріндегі мінсіз ү лесі ретінде; 2) Қ аза қ стан Республикасыны ң азаматтарына белгіленген нормалар шегінде ө зіндік ү й ( қ осал қ ы) шаруашылы ғ ын ж ү ргізу, ба ғ банды қ, жеке т ұ р ғ ын ү й ж ə не саяжай құ рылыстары ү шін; 3) Қ Р Жер кодексінде ж ə не за ң актілерінде к ө зделген ө зге де жа ғ дайларда, жер учаскесі а қ ысыз негізде берілетін жа ғ дайлар.

Қ аза")

16

Қ Р Салы қ кодексіні ң 12-б ө лімі жерге салынатын салы қ тарды қ арастырады ( Қ Р СК тараулар ж ə не баптар аралы ғ ы). Барлы қ жерлер салы қ салу ма қ сатында Қ Р Жер кодексімен белгіленген оларды ң нысаналы ма қ саттарына ж ə не жер санаттарына тиістілігіне қ арай қ арастырылады.

. Барлы қ жерлер салы қ салу ма қ сатында Қ Р Жер кодексімен белгіленген оларды ң нысаналы ма қ саттарына ж ə не жер")

17

Оларды ң ішінде елді мекен жерлері салы қ салу ма қ саттарына қ арай екі топ қ а б ө лінген: 1) т ұ р ғ ын ү й қ орын, соны ң ішінде, онда ғ ы құ рылыстар мен ғ имараттарды қ оспа ғ анда, елді мекен жерлері; 2) т ұ р ғ ын ү й қ оры, соны ң ішінде онда ғ ы құ рылыстар мен ғ имараттар орналас қ ан елді мекен жерлері. Келесі жер санаттарына салы қ салынбайды: 1) ерекше қ ор ғ алатын таби ғ и аума қ тар; 2) орман қ оры жерлері; 3) су қ оры жерлері; 4) босал қ ы жерлер.

т ұ р ғ ын ү й қ орын, соны ң ішінде, онда ғ ы құ рылыстар мен ғ имараттарды қ оспа ғ анда, елді мекен жерлері; 2) т ұ р ғ ын ү й қ оры, соны ң ішінде онд")

18

Жер салығын төлеуден мына тұлғалар босатылады: 1) бірыңғай жер салығын төлеушілер; 2) мемлекеттік бюджет есебінен ғана қаржыландырылатын ұйымдар; 3) ҚР Салық кодексінің 283-бабында көзделген салық салу режимінің екінші моделімен салынатын жер қойнауын пайдаланушылар; 4) қылмыстық тағайындауларды орындау саласында қызмет ететін уəкілетті органның түзеу мекемелеріндегі мемлекеттік органдар; 5) тұрғын үй қоры, соның iшiнде оның жанындағы құрылыстар мен ғимараттар алып жатқан жер учаскелерiне қатысты Ұлы Отан соғысына қатысушылар жəне соларға теңестiрiлген адамдар, мүгедектер, сондай-ақ бала кезiнен мүгедектiң ата-анасының бipeyi; 6) тұрғын үй қоры, соның iшiнде оның жанындағы құрылыстар мен ғимараттар алып жатқан жер учаскелерi жəне үй маңындағы жер учаскелерi бойынша "Ардақты ана" атағына ие болған, "Алтын алқа" алқасымен наградталған көп балалы аналар; 7) дiни бiрлестiктер

бірыңғай жер салығын төлеушілер; 2) мемлекеттік бюджет есебінен ғана қаржыландырылатын ұйымдар; 3) ҚР Салық кодексінің 283-бабында көзделген салық салу режимінің екінші моделімен салынатын жер қойнауы")

19

Ауыл шаруашылы қ ма қ сатында ғ ы жерлерге салынатын жер салы ғ ыны ң базалы қ ставкалары 1 гектар ғ а есептеліп белгіленеді ж ə не топыра қ ты ң сапасы бойынша сараланады. Жеке т ұ л ғ алар мен за ң ды т ұ л ғ алар ғ а ө зiндiк ( қ осал қ ы) ү й шаруашылы ғ ын, ба ғ банды қ ж ə не саяжай құ рылысын ж ү ргізу ү шiн қ ора- қ опсы салын ғ ан жердi қ оса ал ғ анда, берiлген ауыл шаруашылы қ ма қ сатында ғ ы жерлерге, базалы қ салы қ ставкалары мынадай м ө лшерлерде белгiленедi: к ө лемi 0,50 гектар ғ а дейiн қ оса ал ғ анда 0,01 гектар ү шiн 20 те ң ге; к ө лемi 0,50 гектардан асатын ала ңғ а 0,01 гектар ү шiн 100 те ң ге ( Қ Р СК 330-бабы).

ү й шар")

20

Елдi мекендердi ң жерлерiне салынатын салы қ ставкалары. Елдi мекендердi ң ( ү й iргесiндегi жер учаскелерiн қ оспа ғ анда) жерлерiне салынатын базалы қ салы қ ставкалары ала ң ны ң бiр шаршы метрiне ша ққ анда мынадай м ө лшерлерде белгiленедi ( Қ Р СК 332- бабы).

жерлерiне салынатын базалы қ салы қ ставкалары ала ң ны ң бiр шаршы метрiне ша ққ анда мынадай м ө лшерлерде белгiленедi ( Қ Р")

21

Елді-мекенні ң т ү рі Т ұ р ғ ын- ү й емес құ р-лыстар, ғ имараттар, учаскелерді ұ стап т ұ ру ү шін, сонымен қ атар объектілерді санитар-лы қ қ ор ғ ау зоналары, техникалы қ ж ә не бас қ а да зоналар ғ а салы қ ставкасы, те ң гемен. Т ұ р ғ ын ү йлер, олар ғ а қ оса салын ғ ан құ рлыстар мен ғ имараттар алып т ұ р ғ ан жерлерге салы қ ставкасы, те ң гемен. Қ алалар: Алматы15,000,2 Астана3,500,2 А қ тау5,000,2 АқтөбеАқтөбе3,500,2 Ар қ алы қ 3,000,2 Атырау4,250,2 Тараз4,750,2 Жез қ аз ғ ан4,250,2 Қ ара ғ анды5,000,2 Қ ызылорда4,500,2 К ө кшетау3,000,2 Қ останай3,250,2 Павлодар3,000,2 Петропавл4,500,2 Семей4,500,2 Талды қ ор ғ ан3,500,2 Орал3,000,2 Ө скемен5,000,2 Шымкент4,750,2 Ленинск4,000,2 Облысты қ ма ң ызы бар қ алаларОблыс орталы ғ ына қ ойыл ғ ан ставканы ң 85 %-і0,2 Ауданды қ ма ң ызы бар қ алаларОблыс орталы ғ ына қ ойыл ғ ан ставканы ң 75 %-і Поселоктар0,50,07 Село (ауыл)0,250,05 Алматы облысы: Облысты қ ма ң ызы бар қ алалар 4,00 0,0 Ауданды қ ма ң ызы бар қ алалар3,50,2

22

Жалға алу төлемі-жалға берілген жер немесе жер участігі үшін алынатын нақтылы бір қаржы төлемі. Түрлері: Ақшалай өтемақы; Кірістің бір бөлігі; Белгілі бір жұмыстың жүргізілуі; Материалдық құндылықтардың берілуі

23

Н АЗАРЛАРЫ Ң ЫЗ Ғ А РАХМЕТ !

Еще похожие презентации в нашем архиве:

Құнанбаев (18451904) ақын, жазушы, қоғам қайраткері, қазіргі қазақ жазба әдебиетінің негізін салушы, либералды білімді исламға таяна.")

Құнанбайұлы (1845-1904) ақын, жазушы, қоғам қайраткері, қазіргі қазақ жазба әдебиетінің негізін салушы,")

Құнанбаев (18451904) ақын, жазушы, қоғам қайраткері, қазіргі қазақ жазба әдебиетінің негізін салушы, либералды білімді исламға таяна.")

Құнанбаев (18451904) ақын, жазушы, қоғам қайраткері, қазіргі қазақ жазба әдебиетінің негізін салушы, либералды білімді исламға таяна.")