Скачать презентацию

Идет загрузка презентации. Пожалуйста, подождите

1

Защита прав потребителей на финансовом рынке:правовые аспекты, связанные с «коллекторской деятельностью» Начальник Управления защиты прав потребителей Прусаков О.В. Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор)

2

Риски потребителей, связанные с неконтролируемой коллекторской деятельностью Кредитные организации передают долг или информацию о долге сразу нескольким коллекторам Банки и коллекторы пытаются взыскать необоснованно высокую задолженность (в том числе, за счет изначально спорных штрафов, комиссий и т.п.) Некорректные методы взыскания: запугивание, «телефонный терроризм», разглашение банковской тайны третьим лицам и др.

3

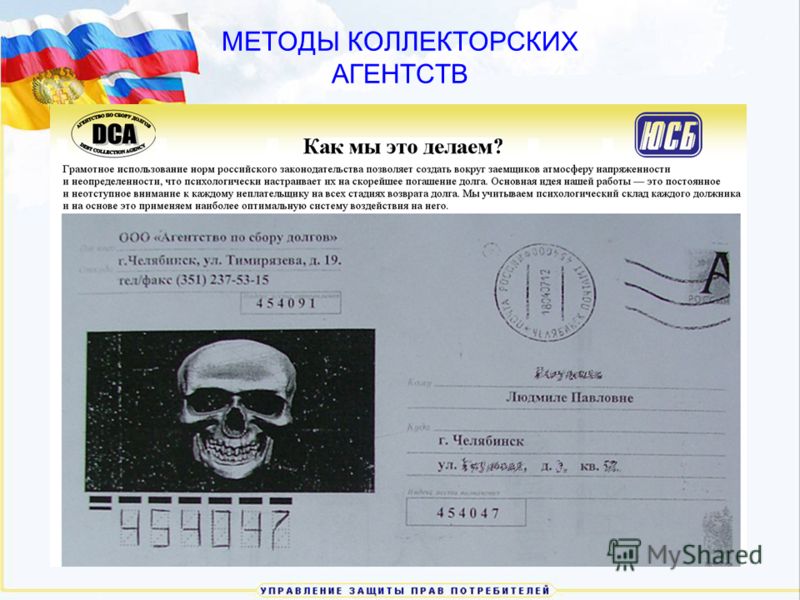

МЕТОДЫ КОЛЛЕКТОРСКИХ АГЕНТСТВ

6

Проблема «продажи» банками долгов своих клиентов третьим лицам («коллекторам») В настоящее время в сфере финансовых услуг стало популярным включение согласия субъекта персональных данных (потребителя) на обработку своих персональных данных банком, в том числе – на передачу таких данных по договору с третьими лицами (чаще всего – т.н. «коллекторам»): 14

В настоящее время в сфере финансовых услуг стало популярным включение согласия субъекта персональных данных (потребителя) на обработку своих персональных данных банком, в")

7

Диалектика кредитного бизнеса Семинар-практикум: Эффективная работа с дебиторской задолженностью и взыскание долгов Эффективные переговоры в продажах: «дожимание» клиента и возврат долгов Стоимость участия: рублей Сроки проведения в 2011 году: , , , …. В программе: От ориентации на клиента к ориентации на возврат денег: ужесточение переговоров с каждым этапом просрочки долга. Как создать дискомфорт для должника. Как вернуть деньги и не "передавить" клиента. Ультимативное требование к должнику. Переход к другим методам взыскания долга. Виды угроз, используемых для взыскания. Техника использования угроз: описание, демонстрация, реализация. Источник: «Кризис 2009 года показал, что большинство корпораций у нас в плачевном состоянии, а потребители очень надежны. Как заемщики русские потребители превзошли все мои ожидания в части исполнения обязательств. Особенно в моногородах – люди не получали зарплату и продолжали расплачиваться. Я бы памятник поставил российскому потребителю, он себя очень честно повел». («Принципы Рустама Тарико», Forbes, ) 15

8

Правовая позиция Роспотребнадзора При переуступке банком права требования коллектору: Не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет для должника существенное значение (п. 2 ст. 388 ГК РФ) Не будучи субъектом банковской деятельности коллектор не может являться новым кредитором (совокупность статей 384, 385, 819 ГК РФ)

")

9

Возможно ли легализовать «продажу долгов» потребителей? Позиция Роспотребнадзора: Долг не является объектом гражданского права, его гражданский оборот невозможен. Институт перемены лиц в обязательстве изначально не предназначен для злоупотребления правом кредитора - юридического лица в целях выстраивания своего бизнеса за счет причинения вреда гражданину - заемщику (субъекту рынка, официально признанному более слабым). Роспотребнадзор направил в адрес Минэкономразвития России правовой анализ проектов законов о «коллекторской деятельности» письмом от / , в котором указал на концептуальную непроработанность планов по легализации «коллекторов». Справка. Гражданский кодекс Российской Федерации: Статья 10. Пределы осуществления гражданских прав 1. Не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах. Статья 128. Объекты гражданских прав К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага. Статья 129. Оборотоспособность объектов гражданских прав Министерством экономического развития Российской Федерации разработаны и представлены для публичного обсуждения проекты: -федерального закона «О деятельности по взысканию просроченной задолженности»; - федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по взысканию просроченной задолженности». ( 16

10

Правовая квалификация и способы защиты прав потребителей при включении в кредитный договор условий, предусматривающих возможность передачи банком персональных данных заемщика третьим лицам (Условие) Кредитный договор (банк – потребитель) п. 1 ст. 1 Закона Соглашение о гражданских правах и обязанностях п. 1 ст. 420 ГК РФ Документированная информация (материальный носитель информации или электронный документ) п. 11 ст. 2 Федерального закона от ФЗ ч. 4 ст. 9 Федерального закона от ФЗ права потребителей Право на качество услуги (требование соблюдения банковской тайны) п. 5 ст. 4 Закона п. 4 ст. 421 и ст. 422 ГК РФ + ст. 26 Федерального закона Право на информацию об услуге (требование своевременности и достоверности) п. 2 ст. 8 и п. 1 ст. 10 Закона ст. 26 Федерального закона способы нарушения права Включение в кредитный договор Условия Совершение банком действий по разглашению банковской тайны способы защиты права Признание Условия недействительным п. 1 ст. 16 Закона административные гражданско-правовые (иск) Предоставление информации, не соответствующей требованиям закона КоАП РФ (наказание+представление): ст (введение в заблуждение) ч. 1 ст (недостоверность инф-ции) ч. 2 ст (включение в договор) Предъявление требования: 1) об уменьшении цены: 2) об отказе от договора. п. 1 ст. 29 Закона Проверка (предписание) Возмещение убытков ст.13 Закона Возмещение вреда ст. 14 Закона Компенсация морального вреда ст. 15 Закона ст. 40 Закона универсальные гражданско-правовые способы защиты прав потребителей (иск) п. 2 ст. 12 Закона

Кредитный договор (банк – потребитель) п. 1 ст. 1 З")

11

Участие Роспотребнадзора во внесудебных процедурах урегулирования споров Медиация Федеральный закон от 27 июля 2010 г. 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» …следует предпринимать совместные усилия в деле совершенствования практики досудебного урегулирования споров между потребителями и хозяйствующими субъектами, в том числе и по отработке новых форм разрешения конфликтов (в частности, в рамках процедуры медиации), что позволит не только обеспечить оперативность в разрешении спорных ситуаций, но и устранять все еще сохраняющееся недоверие отдельных граждан к судебной защите их нарушенных прав. / Письмо Роспотребнадзора от / «О принципах взаимодействия с общественными объединениями потребителей»/ Омбудсмен С 2008 года Роспотребнадзор взаимодействует со Всемирным банком, Ассоциацией региональных банков и Ассоциацией российских банков по вопросу введения в Российской Федерации общественного института омбудсмена. В указанных целях специалисты Роспотребнадзора приняли участие в изучении соответствующего опыта других стран, в том числе Германии и Великобритании. Одновременно Роспотребнадзор поддержал инициативу АРБ по созданию института Общественного примирителя на финансовом рынке (Финансового омбудсмена) по досудебному разрешению соответствующей категории гражданско-правовых споров в надежде, что его успешное функционирование станет важным элементом укрепления степени доверия между всеми участниками рынка финансовых услуг, залогом его дальнейшего поступательного развития. При этом руководитель Роспотребнадзора Г.Г. Онищенко дал согласие войти в состав Общественного наблюдательного совета Финансового омбудсмена. /Письмо Роспотребнадзора от / «О вхождении в состав Общественного наблюдательного совета Финансового омбудсмена»/ 25

» …следует предпринимать совмес")

12

Благодарю за внимание!

Еще похожие презентации в нашем архиве:

за соблюдением требований технического регламента Таможенного союза «О безопасности.")

РАНХИГС Выполнили:")